开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

alice006 · 2018年10月21日

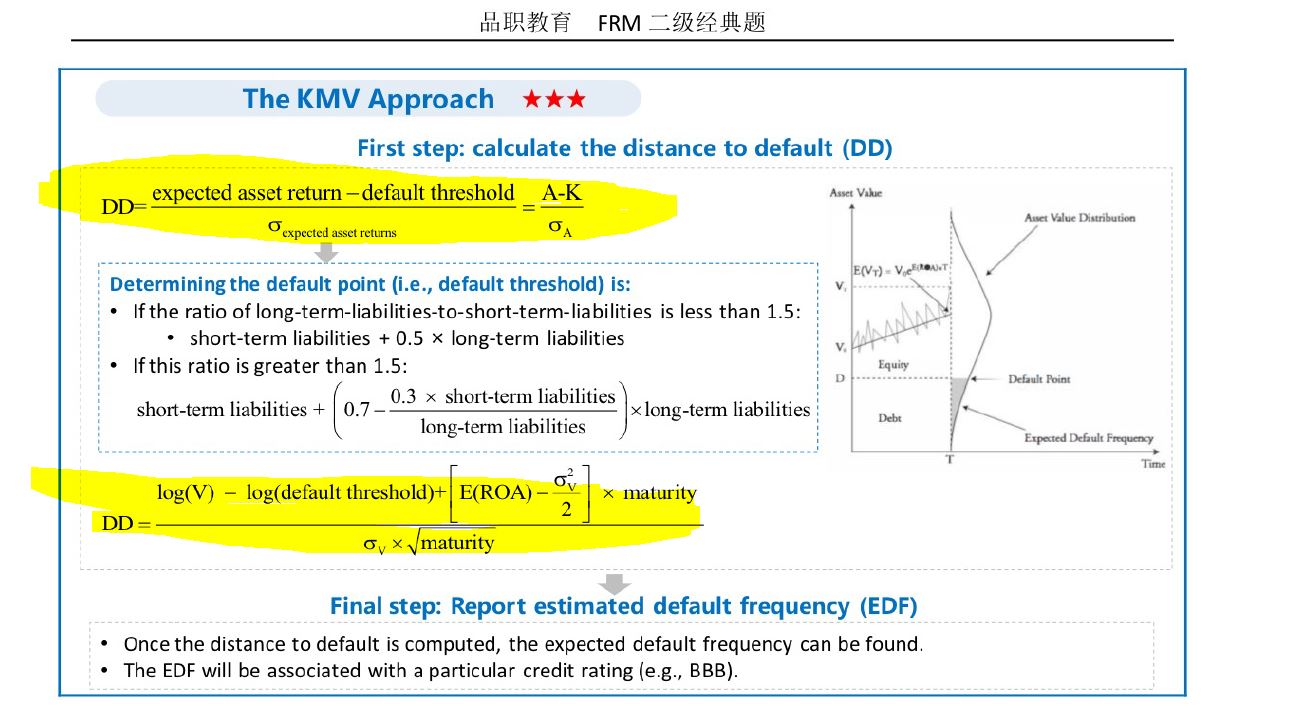

老师,请问这两个求DD的公式有什么区别?哪种情况下该用哪个公式?为什么2.6题中用了第二个公式而不是第一个?

品职答疑小助手雍 · 2018年10月22日

同学你好,因为公式1用的是asset的市价和liability算出来的标准差倍数,公式2算出来的是根据资产收益率和rf得到的公司risk neutral下的违约率,2个公式求的东西是不一样的。