忘记了这道题具体在哪里,只记得讲课时老师说应该是原版书表述错误,大概是这样的:△y/y=1.5bp还是应该△y=1.5bp的问题。麻烦能告知一下在哪里么,谢~

发亮_品职助教 · 2025年02月11日

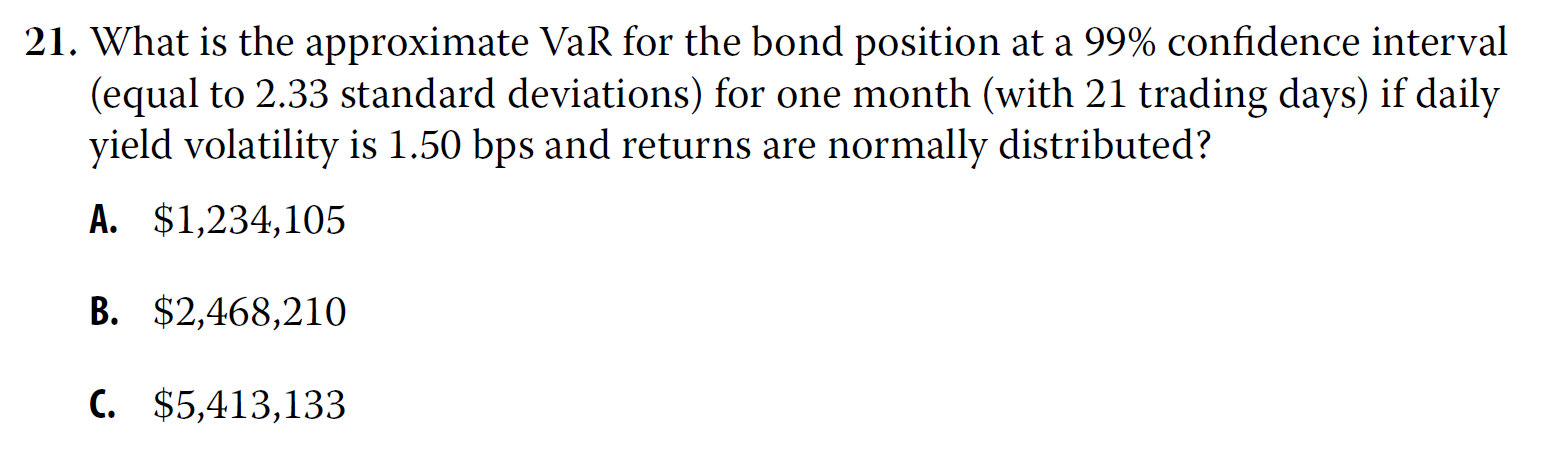

是Pathway第3个LM的课后题21题:

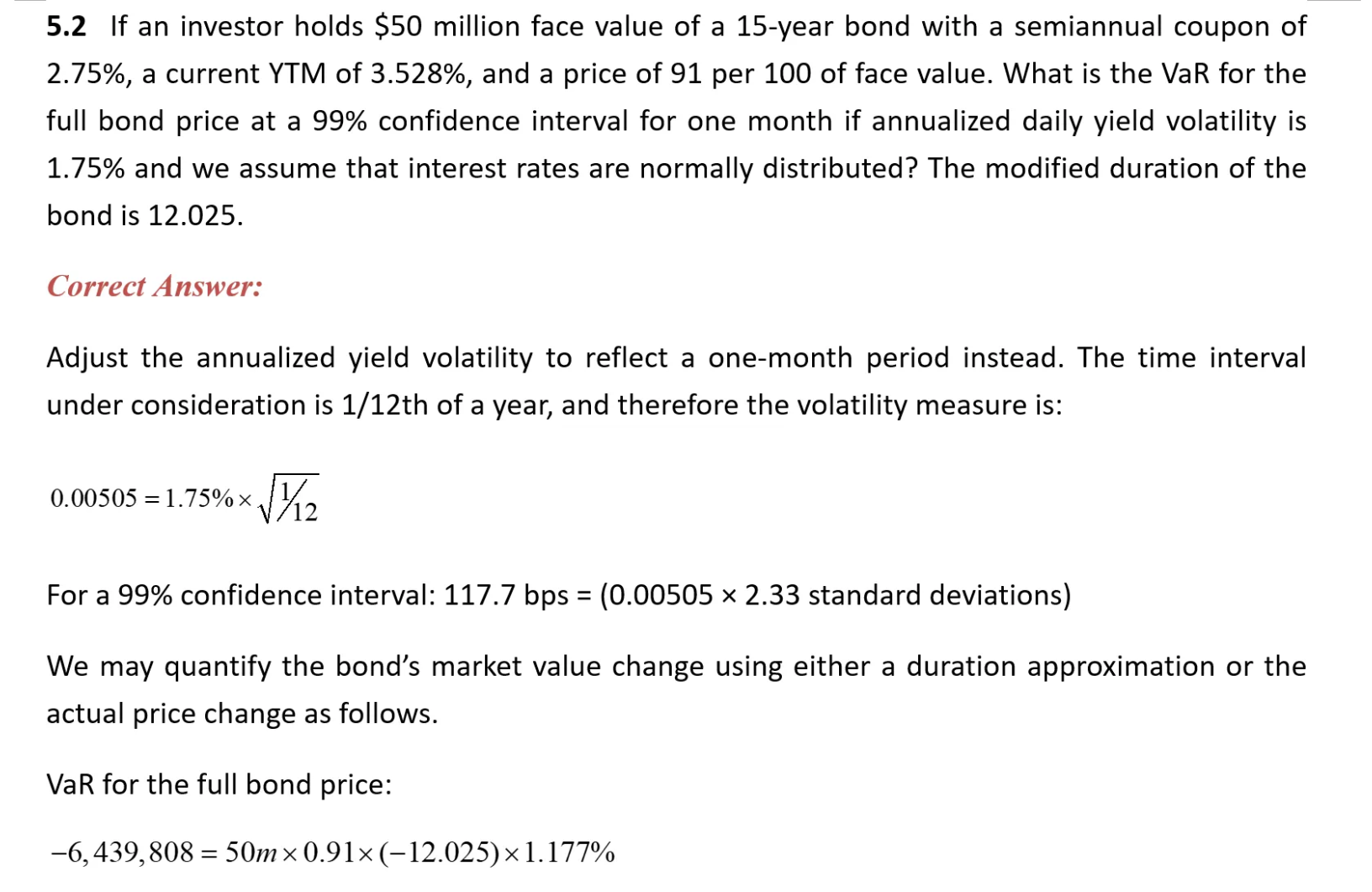

这个题型建议掌握原版书课后题和正文/基础班例题,有2个情况。课后题是daily yield volatility算monthly VaR,原版书例题是annualized yield volatility算monthly VaR。

yield volatility的期限转换是关键,其他的算法一致。

课后题是daily yield volatility = 1.50 bps,算monthly VaR时,monthly yield volatility = 1.5 bps × 根号21

例题是annualized daily yield volatility = 1.75%,算monthly VaR,monthly yield volatility = 1.75% / 根号12