12:31 (2X)

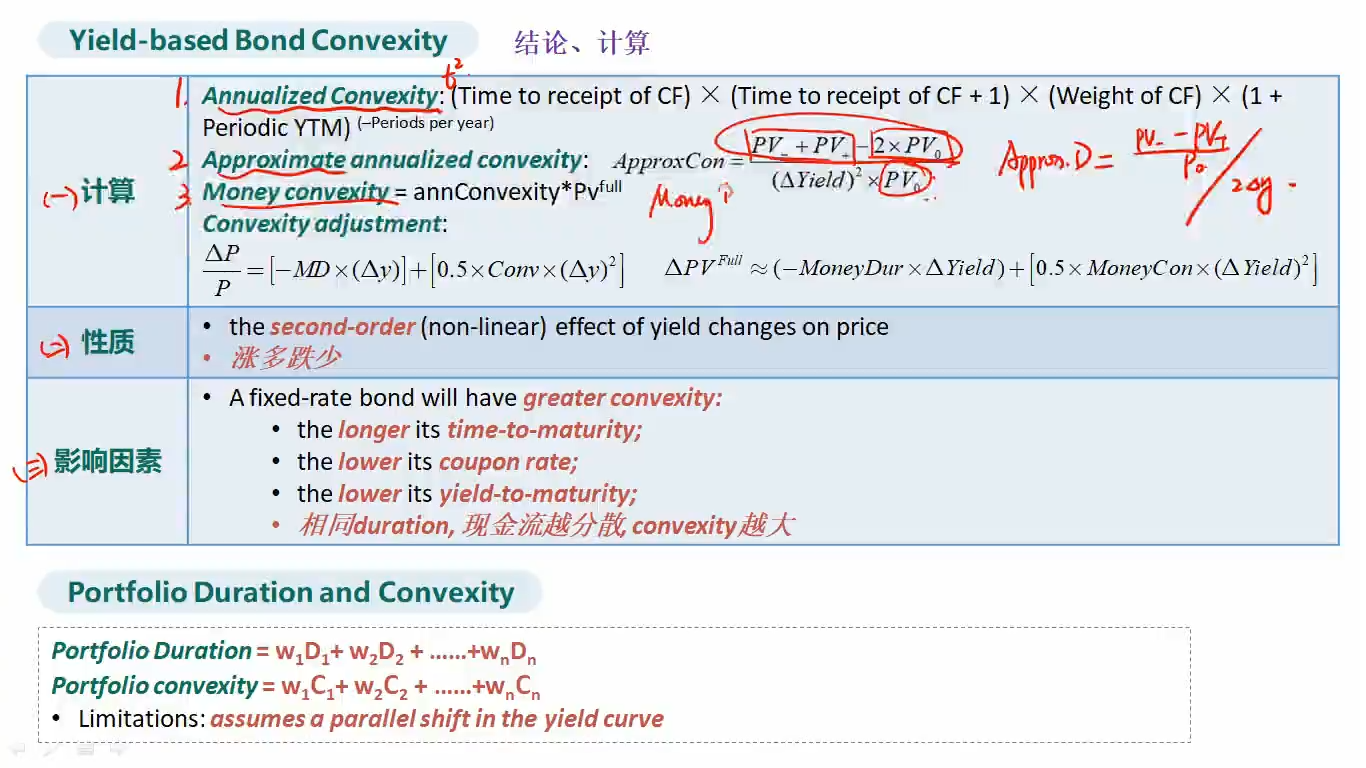

这里convexity的公式是不是不对哇,跟后面老师的推导不一致,如果是dP/P那等式右边应该是duration而不是money duration吧

笛子_品职助教 · 2025年02月11日

嗨,努力学习的PZer你好:

不好意思,我说的是那个convexity adjustment的那个公式。我以为等式右边MD是money duration,不是已经乘过P了嘛,为什么等式左边分母还有P。老师推导是13:05那里,等式右边就是D而不是MD

Hello,亲爱的同学~

convexity adjustment公式计算的是价格变动百分比。

而Money Duration计算的是portfolio金额变动百分比。

所以这里的MD,是指Modified Duration。表示利率变动1%,价格变动多少百分比。

市场价格变动,并非portfolio金额变动,因为金额变动涉及到本金的规模是多少。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!