04:25 (2X)

老师可以举一个风险模型的具体例子吗 或者指一下路哪个视频里有相关的知识讲解

二级学的有些记不清了

伯恩_品职助教 · 2025年02月10日

嗨,努力学习的PZer你好:

印象中应该是一二级的组合管理会有讲模型。

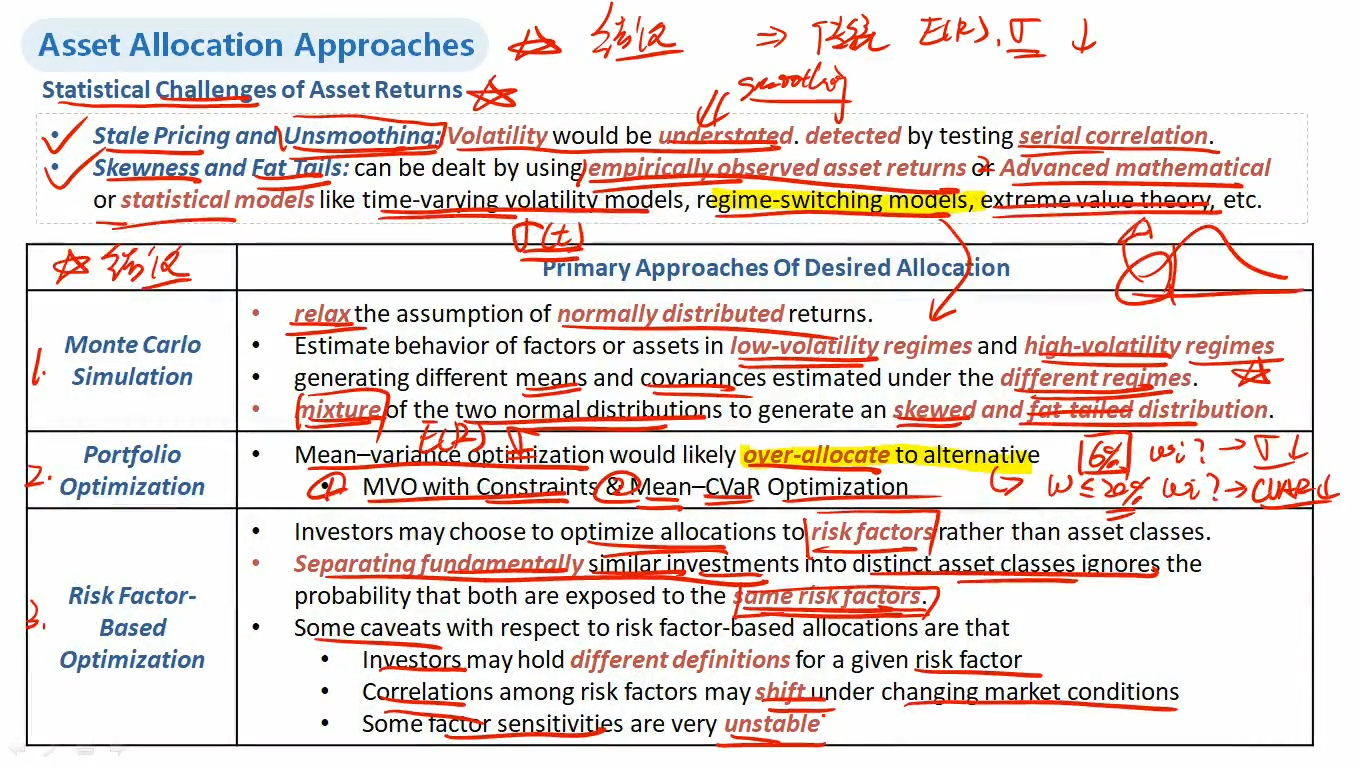

一般来说用的比较多的是马科维茨提出,该理论利用均值 - 方差模型。通过分析资产的预期收益、方差和协方差,来确定最优的资产组合,以实现风险和收益的平衡。投资者可根据自身风险偏好,在有效前沿上选择适合的资产组合。例如,一个风险偏好较低的投资者可能会选择更靠近最小方差组合的点,而风险偏好较高的投资者可能会选择更靠近收益较高但风险也相对较大的点。

但是这个模型是有一系列假设前提的。比如加入normally distribute,蒙特卡洛模拟可以克服,但特别复杂且费钱

----------------------------------------------努力的时光都是限量版,加油!