请问,基础班讲义里面var是【u-波动率*2.33】不用再乘以yield,现在押题班【u-波动率*2.33】要再乘以yield,所以最终协会的算法是什么

发亮_品职助教 · 2025年02月10日

不乘yield,以基础班例题为准!

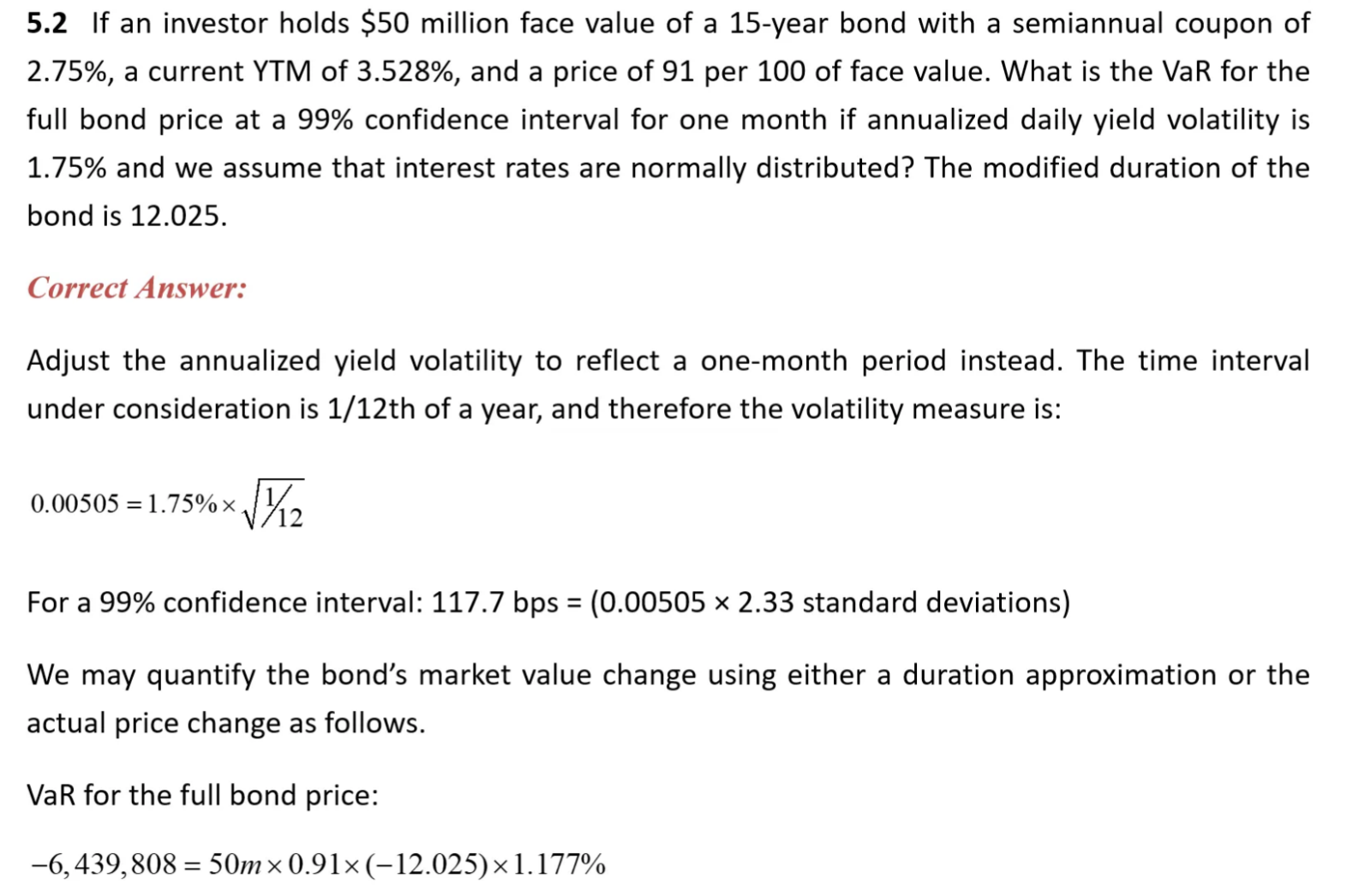

押题班这道题我们做了勘误哈,替换成了原版书/基础班的例题,参考下页内容:

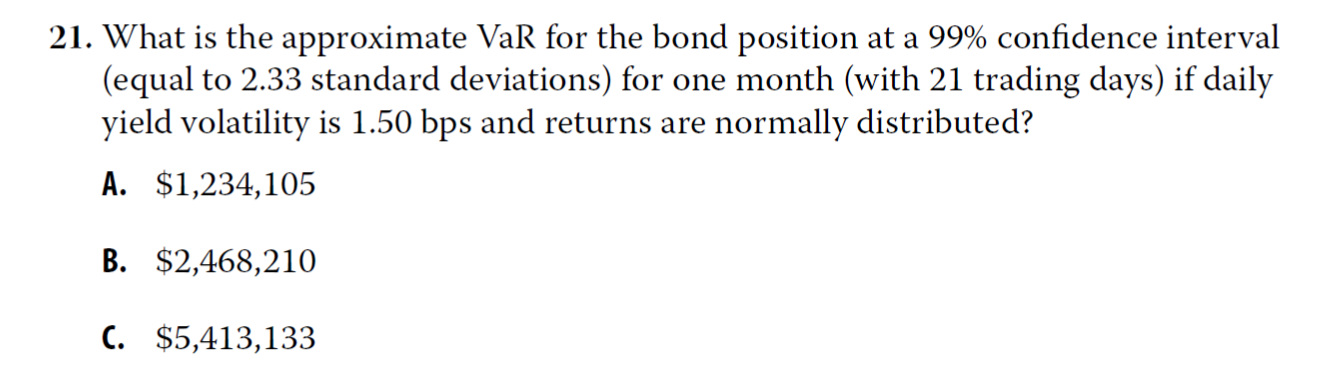

这个题型建议掌握2道题,一个是上述例题,一个是原版书课后题,如下:

两个区别就是,原版书例题是已知annual daily yield volatility数据,让算月度VaR。

而原版书课后题是,已知daily yield volatility数据,让算月度VaR。

两个题目的数据转换有点区别。

原版书例题已知annual daily yield volatility,要算月VaR,这是长期数据转换成短期数据,要缩小数据,应该用除法。

月度yield volatility = annual daily yield volatility / 根号12

课后题是daily yield volatility,要算月度VaR,这是短期数据转换成长期数据,用乘法放大:

月度yield volatility = daily yield volatility × 根号21

找到了需要的yield volatility,剩下的计算一样。