09:00 (1.3X)

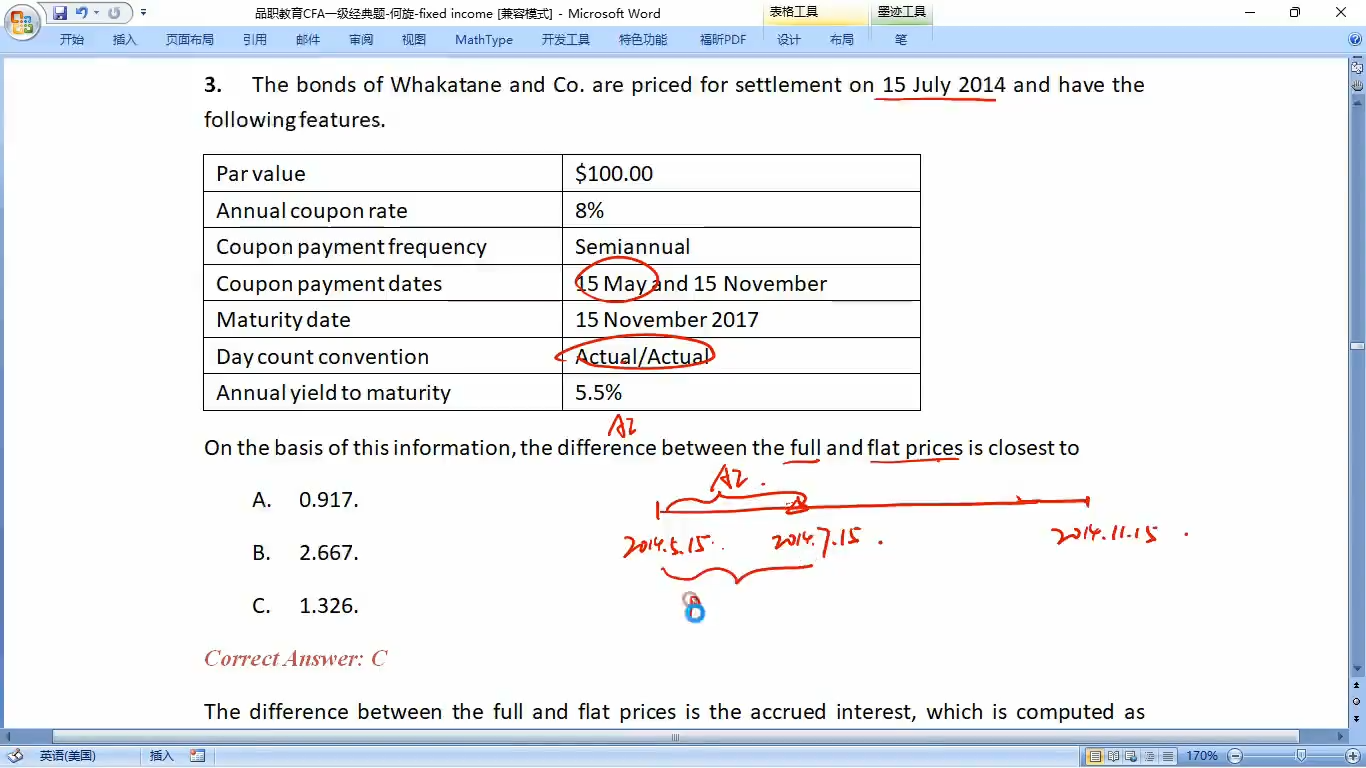

请问老师,为什么这题的accrued interest是2014.5.15-2014.715这一段?

吴昊_品职助教 · 2025年02月09日

嗨,从没放弃的小努力你好:

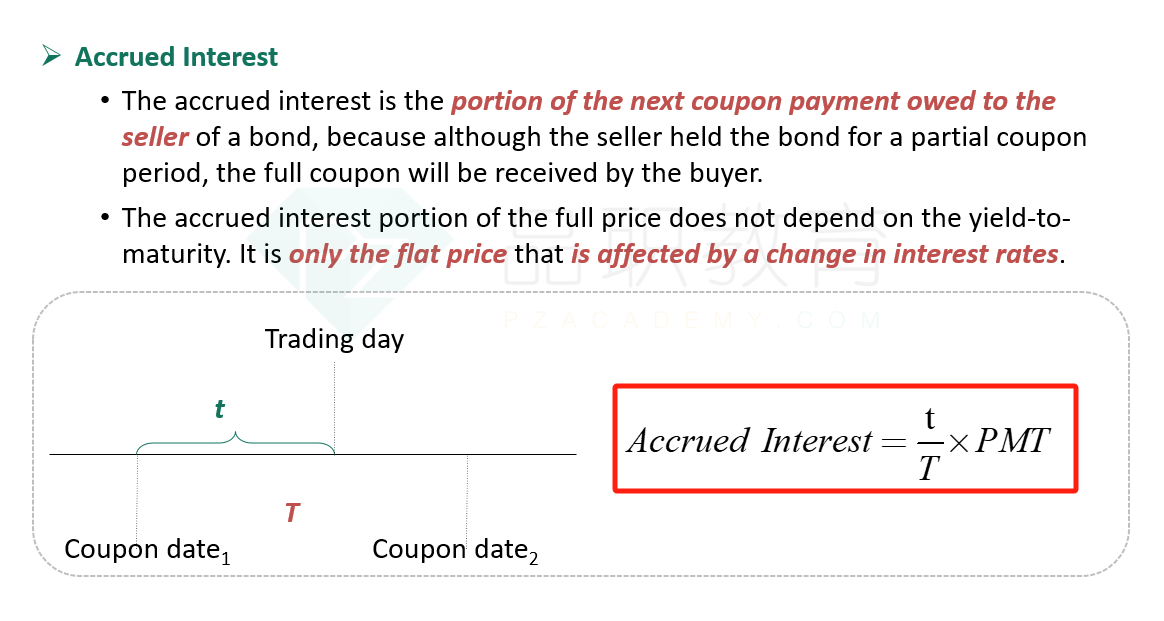

accrued interest是一整期coupon的一部分,比例为t/T,其中t是上一个付息日到Trading day之间的时间,T是两个coupon date之间的时间。在本题中,t就是2014.5.15-2014.7.15这一段时间。

当买卖债券时,如投资者A将债券卖给投资者B,Accrued interest的存在,是因为投资者A已经持有了债券2个月(假设2个月),但是Coupon半年付息一次,所以投资者B在4个月后收到的Conpon,其中有2/6的coupon应该是属于投资者A的。B就需要把2/6的coupon归还给A。

----------------------------------------------努力的时光都是限量版,加油!