开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

KKII · 2025年02月08日

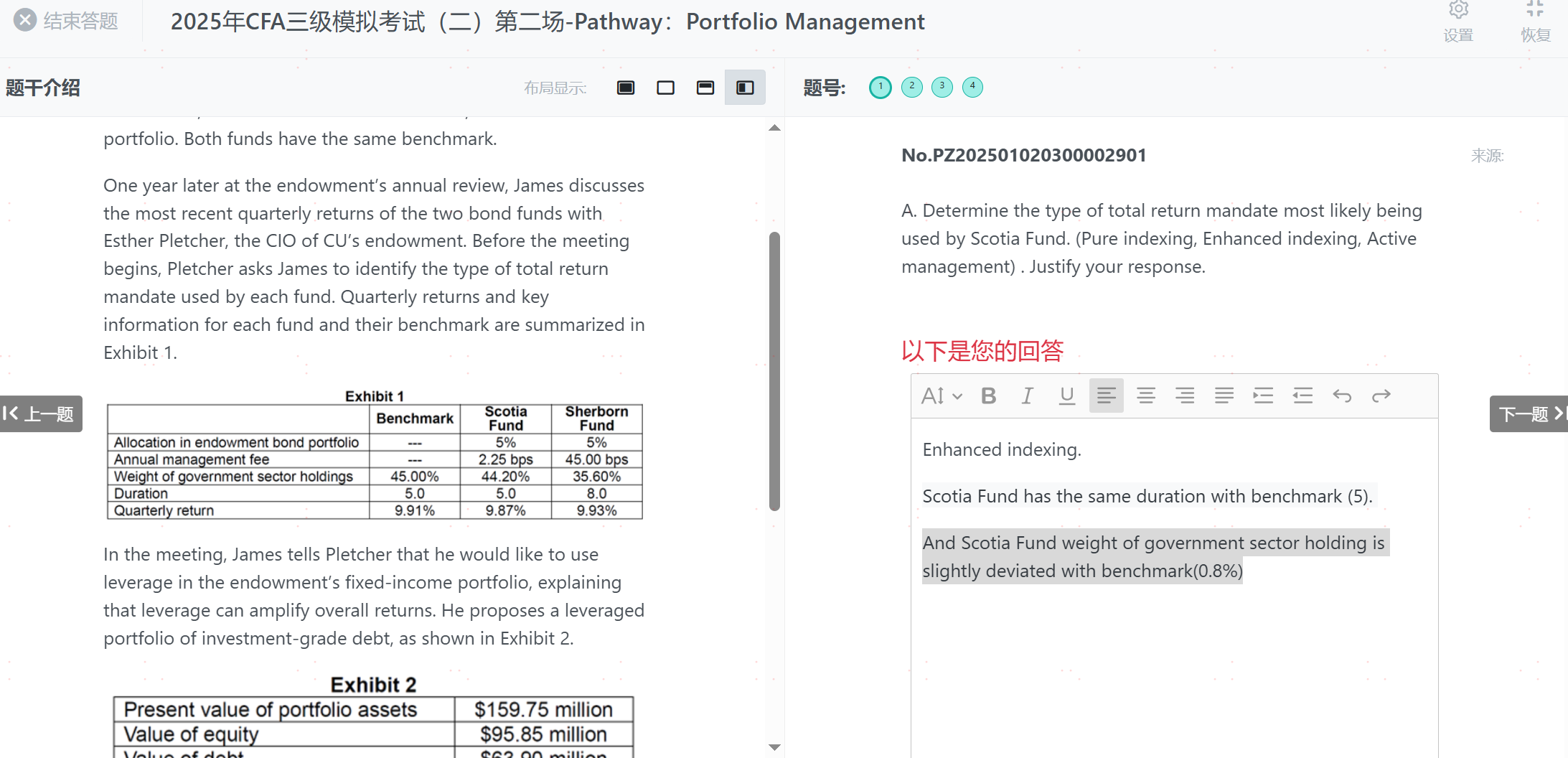

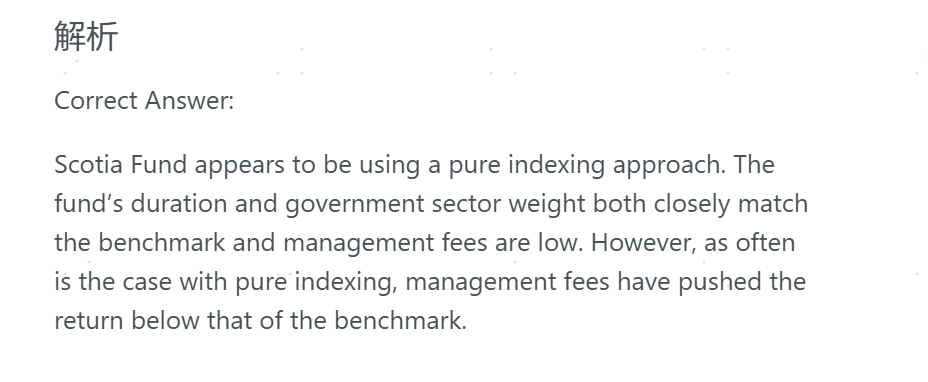

这题为啥是Pure indexing不是Enhanced indexing啊?

权重和benchmark有小幅偏离呀,并且duration一样

要强行理解也可以,因为portfolio return小于benchmark,没做到指数增强。但这也太模棱两可了吧,这道题既可以是说是Pure indexing,也可以说是Enhanced indexing吧