09:18 (2X)

发亮_品职助教 · 2025年02月08日

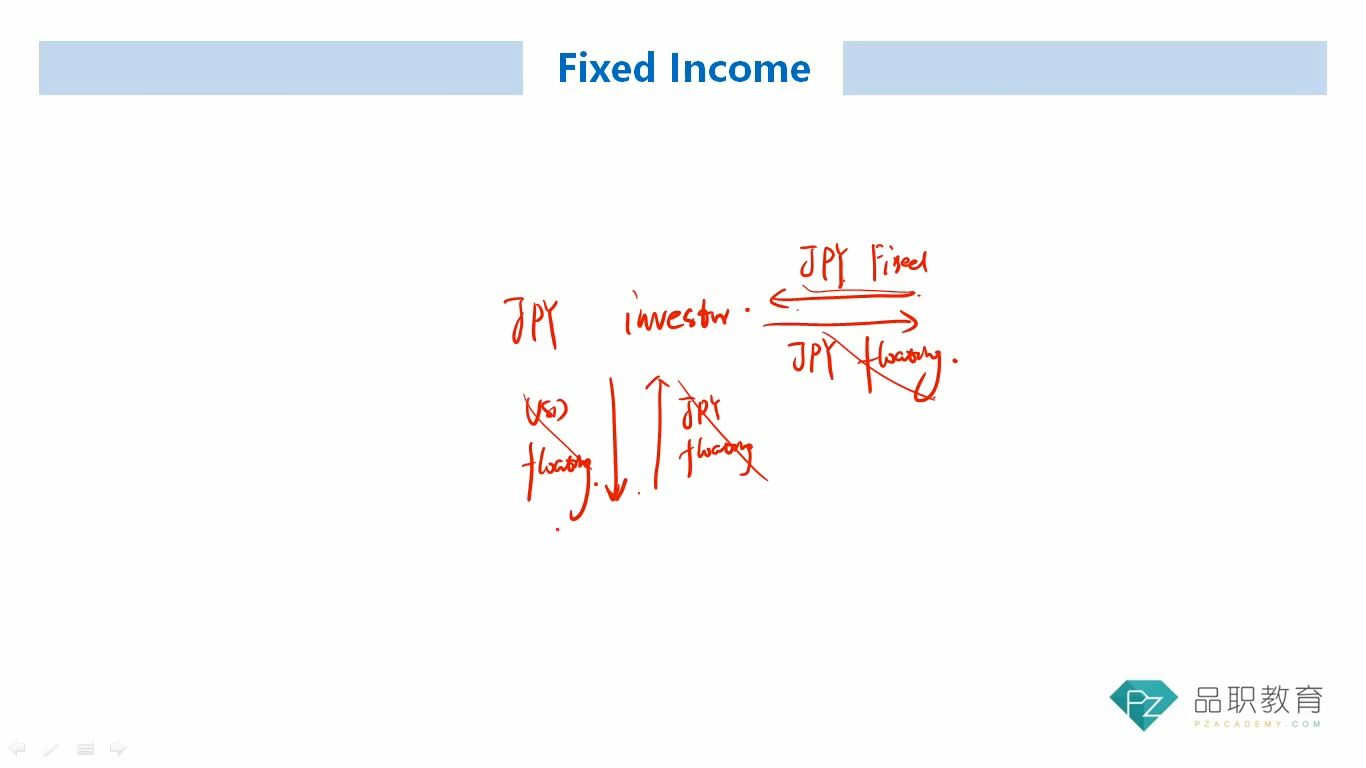

这块的背景是这样:

这是一个日本的投资者,然后日元利率太低,所以去USD投资美国fixed rate bond。

但现在有个问题,就是将来收到的USD cash flow要换回日元,于是会面临一系列的currency risk。

为了消除这些汇率风险,那就考虑用cross-currency swap来进行对冲。

债券投资是收到USD cash flow,利用swap把这个USD fixed cash flow支付出去,换回来fixed JPY cash flow,这样就用swap锁定了换汇,避免了汇率风险。所以,在swap里面是收到Fixed日元cash flow哈,这是对冲头寸!视频这块就主要在讨论swap的头寸。

理论上应该签订:fixed-fixed cross currency basis swap,即,swap里面收到的JPY和支付的USD都是固定利率。

但是这样的cross currency swap不一定可以得到。这块的内容就是在讲,这个fixed-fixed cross currency swap可以用3个swap来构建。或者说,可以拆解成3个swap。

第一个swap是:

签订日元的利率互换(IRS),我们是收日元固定,支付日元浮动

receive JPY fixed, pay JPY floating

第二个swap是:

JPY与USD的cross-currency swap,但里面的利率是floating-floating

receive JPY floating + basis, pay USD floating

以上2个swap的JPY floating可以约掉。最终变成:

receive JPY fixed, receive JPY basis, pay USD floating

因为JPY basis这个浮点是在合约签订期初就锁定好的,相当于就是一个固定利率。所以Receive JPY fixed与receive JPY basis合并,形成一个新的JPY fixed,我们记为:receive JPY fixed。

所以以上2个合约汇总,投资为:

receive JPY fixed, pay USD floatinig

第三个swap是:

签订美元的利率互换,是收USD floating,付出USD fixed

receive USD floating, pay USD fixed.

以上3个合约的净头寸是:

receive JPY fixed, pay USD fixed

原本日本投资者买的USD债券收到fixed,现在通过以上的swap支付出去。换回来的是JPY固定收益。这样就用swap锁定了换汇汇率,规避了currency risk。