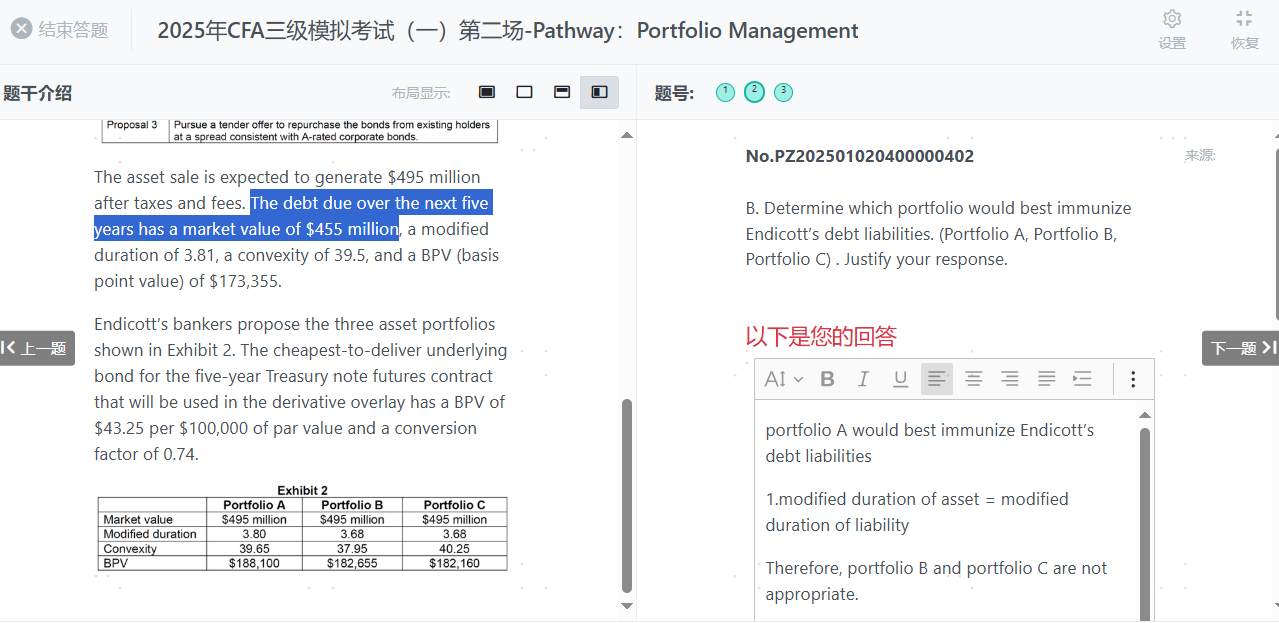

1、首先题干“The debt due over the next five years has a market value of $455 million”,用了has和 a,明显是single liability。既然如此,应该匹配的是Mac duration吧,而不是money duration或者bpv,那明显应该把portfolio B、portfolio C排除(3.68),选portfolio C

2、即便按照multiple liability来考虑,portfolio A的convexity小于portfolio C的convexity,即便BPV(A)大了点,也没法判断A和C哪个更好吧