23:34 (2X)

发亮_品职助教 · 2025年02月06日

这个不用担心,如果真的要给这个ratio,他会具体说明是谁比谁。

他不会直接说ratio=1.889,而会说,10年期CDS合约与5年期合约的effective spread duration比值为1.889

另外需要注意,这个effective spread duration ratio,在三级教材里面没有涉及,只有这个例题这里出现过1次。考纲也并未出现要求。所以大概率这是这道例题出题人自己的使用习惯。实际上不用这个ratio依然可以解题。

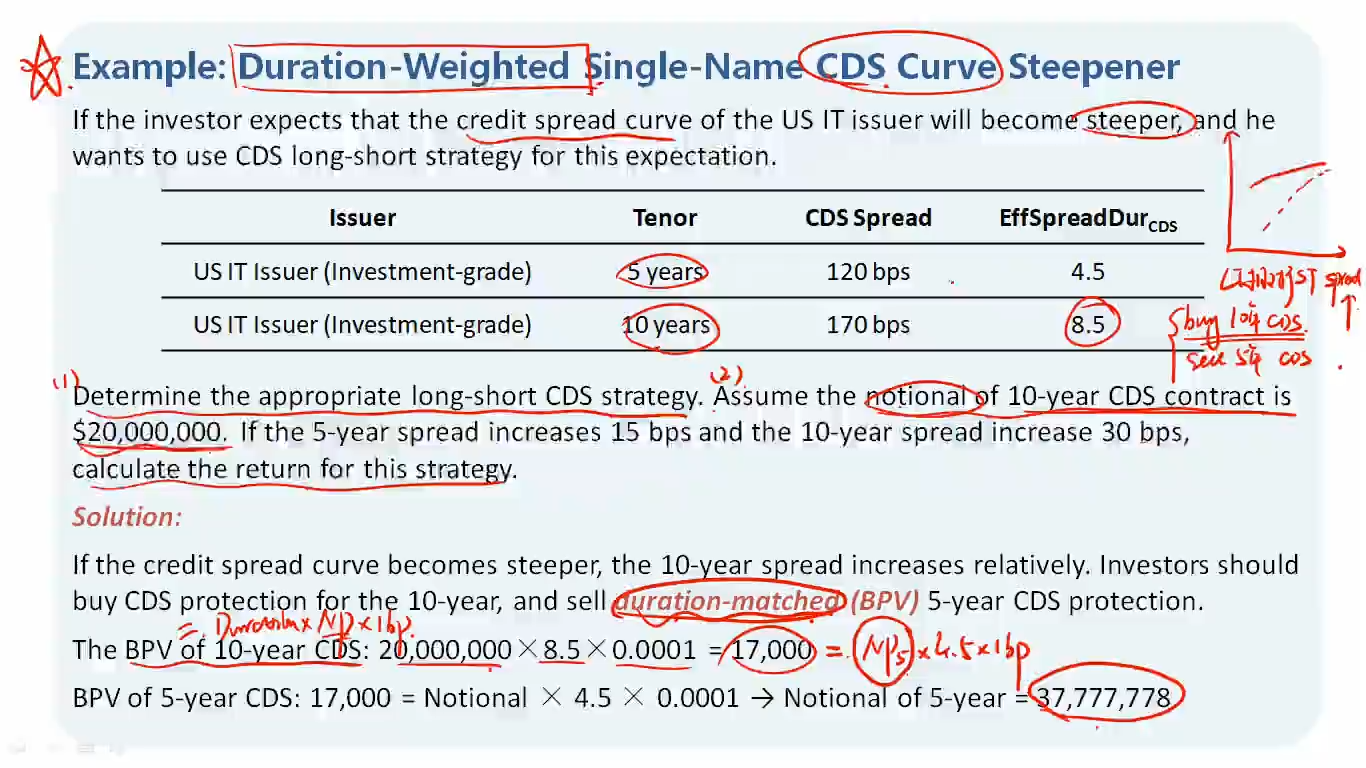

因为这是一个同时buy and sell CDS合约的混合头寸,题目说2份合约的BPV相等,那么可以列出等式:

10年期CDS的duration × 10年期CDS的notional princinpal = 5年期CDS合约的duration × 5年期合约的NP

已知10年期duration, 10年期NP,5年期duration,则未知数5年期NP可以求出来。

所谓的effective spread duration ratio就是从上式变形得到的。有没有这个Ratio都不重要,因为解本题的关键是写出上述BPV相等的式子。