11:08 (2X)

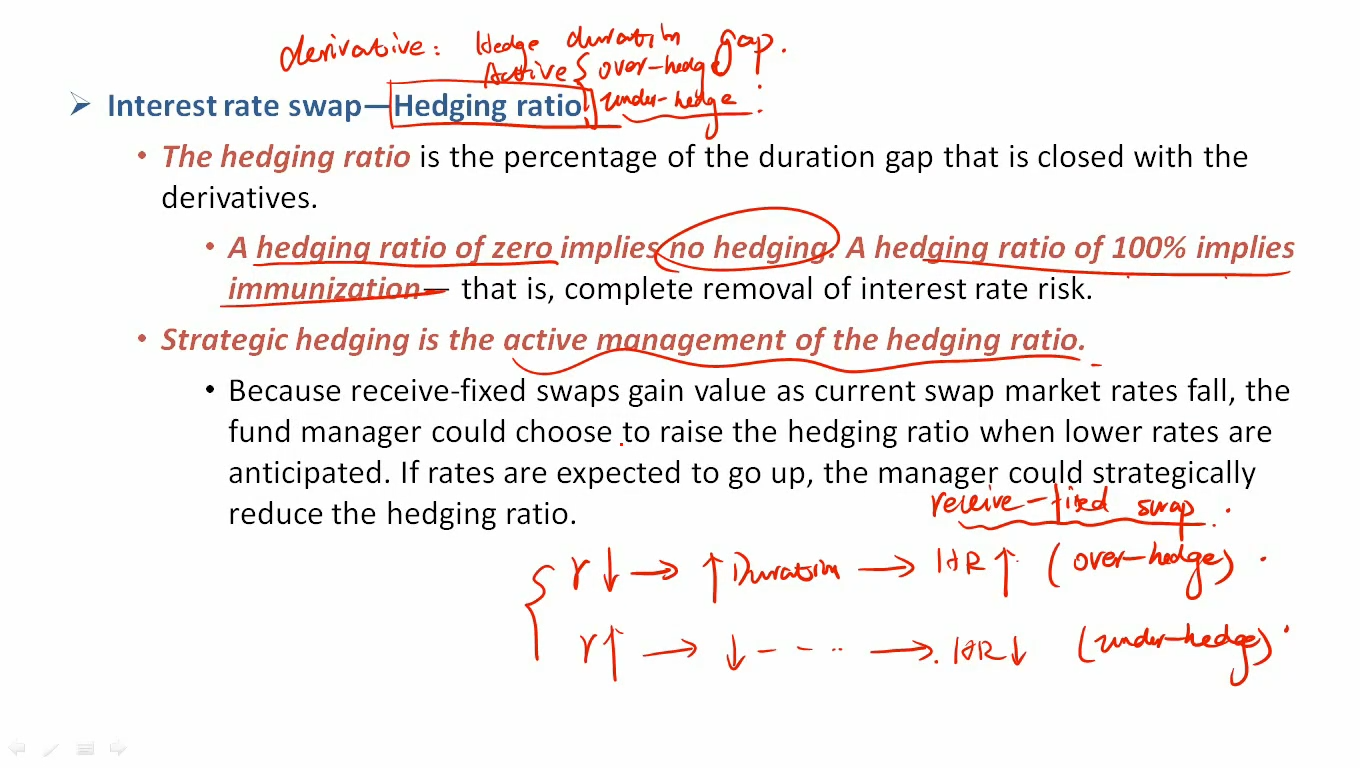

这里判断是Over还是Under Hedge的前提都是用Long Receive-fixed Swap头寸吧?

发亮_品职助教 · 2025年02月06日

是的。

这块后续很多页讲义关于swap与swaption的讨论,都是基于前面这一页的背景:

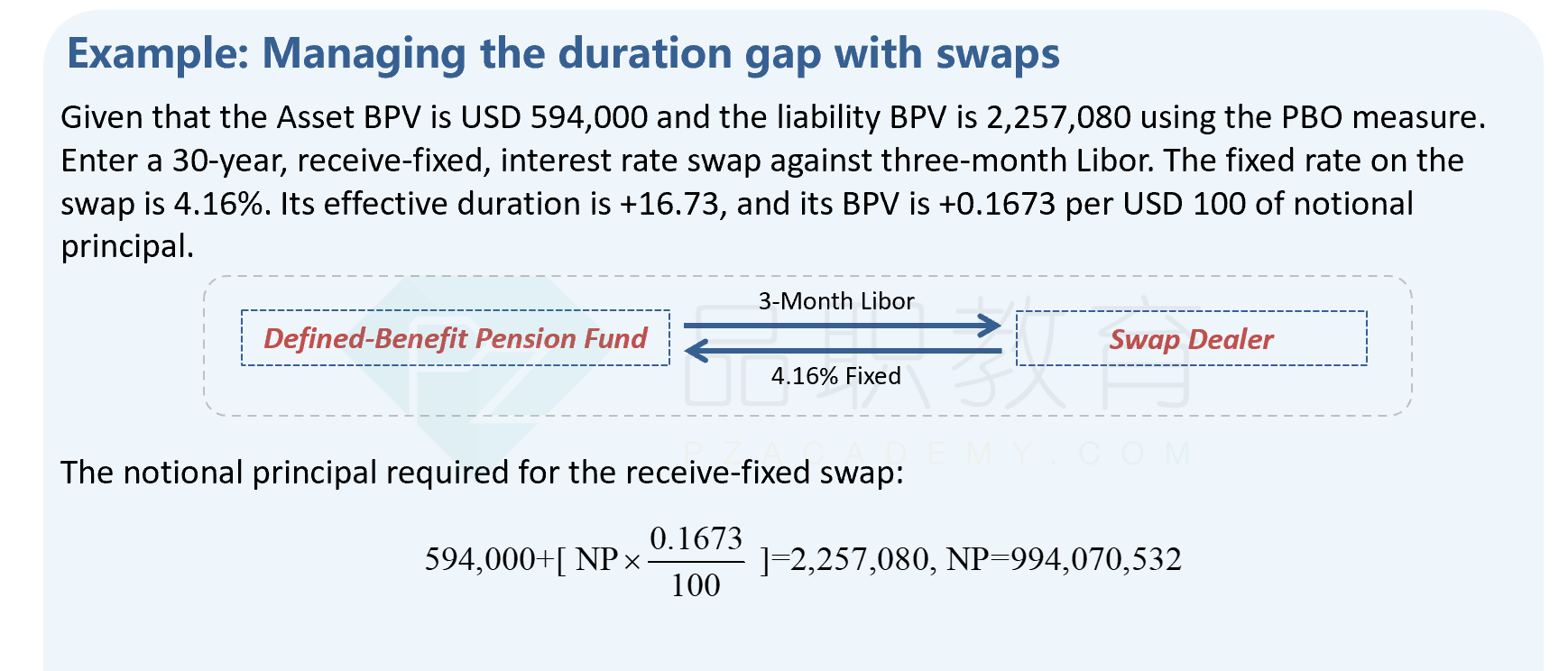

即资产的BPV=594,000,负债的BPV=2,257,080

初始状态是负债的BPV更大,存在negative duration gap,所以需要用swap/swaption等工具来增加资产端的BPV。

因为要增加资产端的BPV,所以使用的衍生品工具应该是具有Postive duration(BPV)。receive fixed pay floating的swap,其duration为正,可以用来增加资产端的BPV。

如果初始条件改一下,改成资产的BPV更大,负债的BPV更小。存在postive duration gap。这时候要用衍生品降低资产端的BPV。使用的工具应该是receiver floating, pay fixed的swap,这种具有负duration的产品。关于over hedge与under hedge的判断又会变。

所以这块underhedge与overhedge的判断,不是绝对的!要结合初始的资产与负债BPV相对大小来分析。切勿把讲义里面的说法当成结论哈!