这两处关与window dressing这个点好像是矛盾的啊。第一个截图说return-based subject to data mainpiulation. 第二个说return-based not subject to windown dressing. 请问怎么理解呢?谢谢

王暄_品职助教 · 2025年02月05日

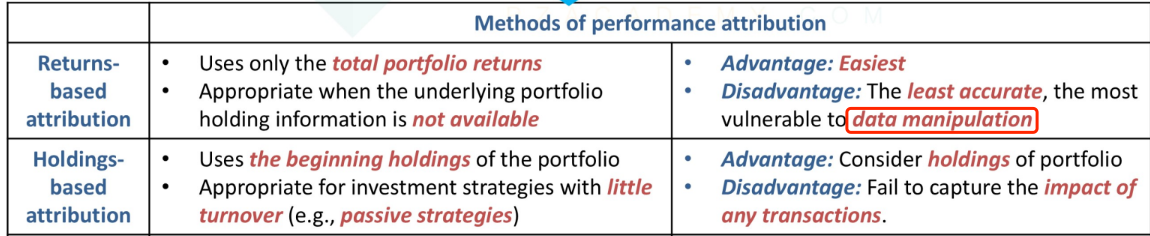

Return-based Attribution:

优点:这种方法比较简单,只需要总的投资组合收益数据,容易识别复杂策略的驱动因素。

缺点:容易受到数据操纵的影响。因为返回数据可能已经过修饰(Window Dressing),并不能真实反映投资组合的实际表现。

Holdings-based Attribution:

这种方法考虑投资组合的持仓情况,能够更准确地反映投资组合的实际影响,尤其是在投资策略变动不大(如被动策略)的情况下。

缺点:无法捕捉到交易的影响,且复杂度较高,依赖于经理提供的透明度和时间。

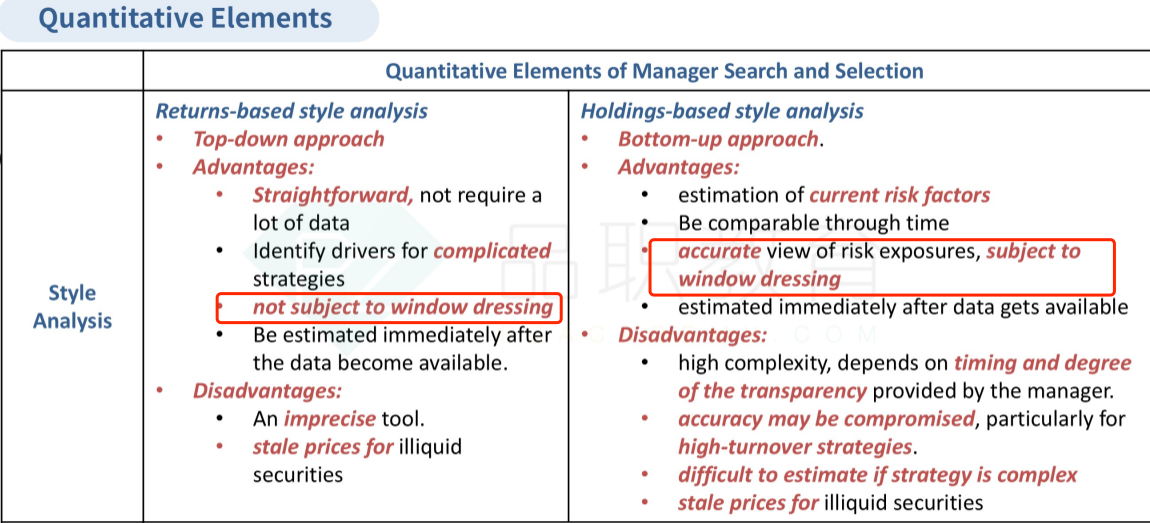

关于Window Dressing的理解: 在Return-based方法中,因为只关注总收益,可能存在为了美化业绩而进行的数据操纵,即Window Dressing,因此说它“subject to window dressing”。

而在Holdings-based方法中,因为同时考虑了持仓情况,可以更直接地分析投资组合的实际构成,不需要通过收益数据来间接推断,所以“not subject to window dressing”。

总结来说,Return-based方法可能因为数据操纵而“受修饰影响”,而Holdings-based方法因为直接分析持仓而“不受修饰影响”。