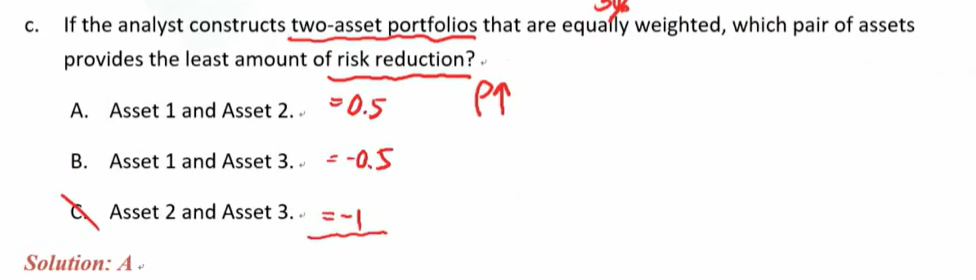

这题老师说按计算器得出A的pho0.5,B的pho是-0.5,请问怎么得出的?

Asset1: outcome1-0.12/outcome2-0/outcome3-0.06/expected return:0.06

Asset2: outcome1-0.12/outcome2-0.06/outcome3-0/expected return:0.06

Asset3: outcome1-0/outcome2-0.06/outcome3-0.12/expected return:0.06

gillianhan · 2025年02月04日

这题老师说按计算器得出A的pho0.5,B的pho是-0.5,请问怎么得出的?

Asset1: outcome1-0.12/outcome2-0/outcome3-0.06/expected return:0.06

Asset2: outcome1-0.12/outcome2-0.06/outcome3-0/expected return:0.06

Asset3: outcome1-0/outcome2-0.06/outcome3-0.12/expected return:0.06

Kiko_品职助教 · 2025年02月05日

嗨,努力学习的PZer你好:

以A选项资产1、资产2的收益率相关性系数计算为例,打开金融计算器:[2nd][7]进入data模式,依次输入X01=12,Y01=12;X02=0,Y02=6;X03=6,Y03=0,然后[2nd][8]进入STAT模式,一直按下箭头,直到屏幕出现r=,算出来是0.5。说明两组数据的相关性系数=0.5。同理,可以计算出资产1、资产3收益率的相关性系数为-0.5,资产2、3的相关性系数为-1。最终,选择相关性系数最大的两组资产,那就是A选项了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!