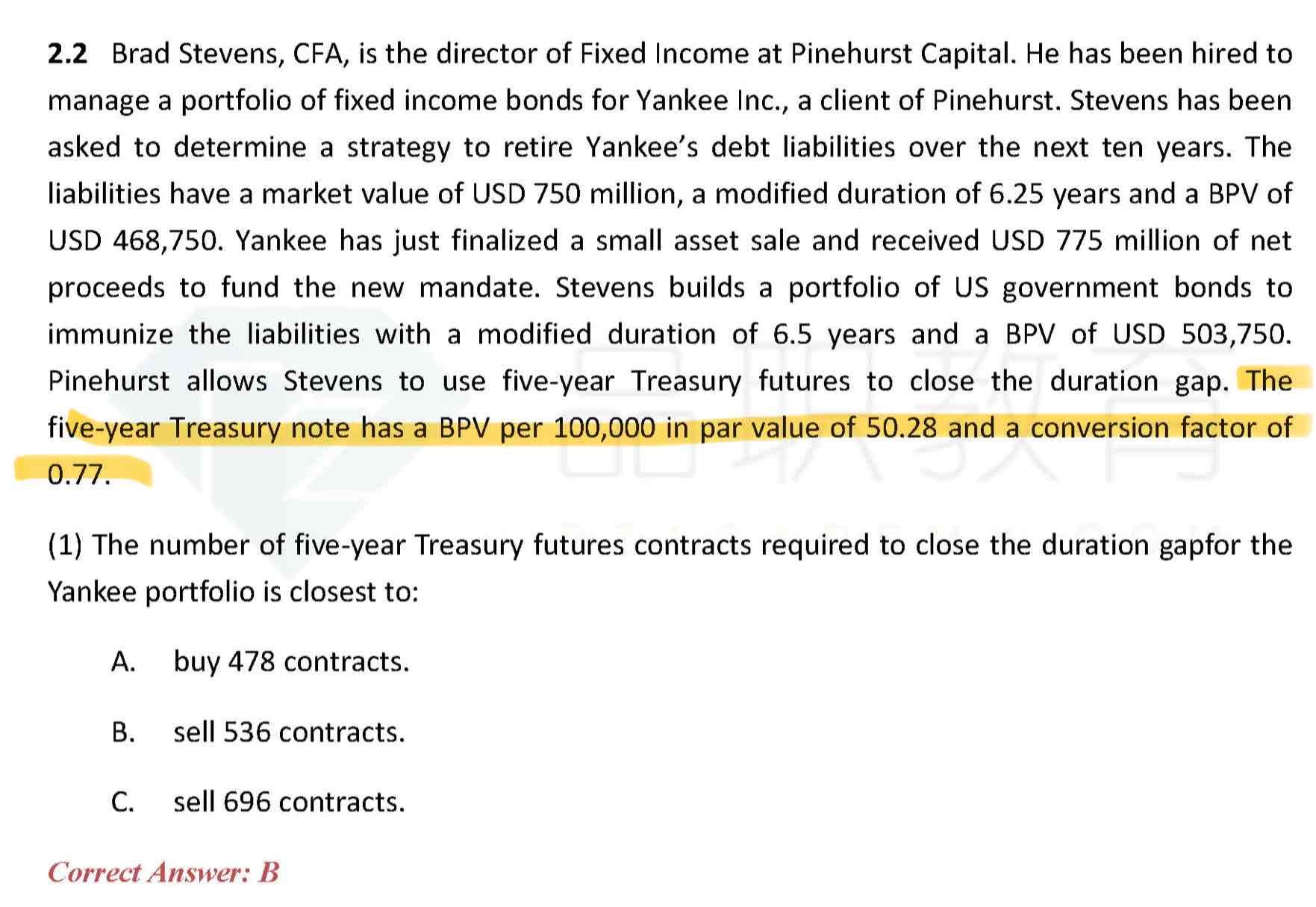

老师麻烦解释一下conversation factor,已经忘了具体指啥了.....

发亮_品职助教 · 2025年02月03日

就是bond futures的标的物债券是基于一个虚拟债券。所以bond futures的报价其实是基于这个虚拟标的物的报价。

short futures一方在实际结算的时候,有一个债券备选池。short方有权选择在备选池里面任选一个债券进行交割。

这里面可能存在价值不对等的情况。

因为按照原理,bond futures的long方应该支付给short方的价格是bond futures价格,而这样价格是基于虚拟债券的报价。

但short方交割的债券却是一个不一样的债券。

所以会存在long方支付的金额与short交割的债券价值不一样。

为了让双方的价值对等,就引入一个conversion factor进行调平。CF是交易所提前设定好的,备选池里面的每个债券都有一个CF。

给bond futures的市场报价乘以CF,这是long方实际支付给short方的价格。

如果short方交割的债券是A债券,则给bond future price乘以A债券的CF,得到long方支付的价格。

如果short方交割的是B债券,则bond future price乘以B债券的CF,这是long方支付的价格。

所以long方支付的价格不是bond future prices,而是bond futures price乘以实际交割债券的CF。

于是CF起到的作用就是调平等式,有:

futures price × CF = bond price

futures price×CF是long方实际支付的价格,这样就保证short方交割的bond value与long方实际较高的价格一致。

如果算BPV的话有:

Futures BPV × CF = CTD Bond BPV

则得到讲义的公式:Futures BPV = CTD Bond BPV / CF

在固收这里,如果要用futures来做duration-matching,Futures的BPV基本上是题干的已知数据,无需在额外求了。