swaption collar是由什么组成的,为什么pnl的图像和option collar不一样?

发亮_品职助教 · 2025年01月31日

swaption collar是由什么组成的,为什么pnl的图像和option collar不一样?

是的。和衍生品的collar图像不一样,策略也不一样。要分开理解。

衍生品的collar,打底策略是long put来抵御标的物资产价格下跌的风险。然后为了降低期权的成本,再额外short call(更高行权价),因为是collar,所以净期权费为0.

long put + short call形成collar,P&L如下:

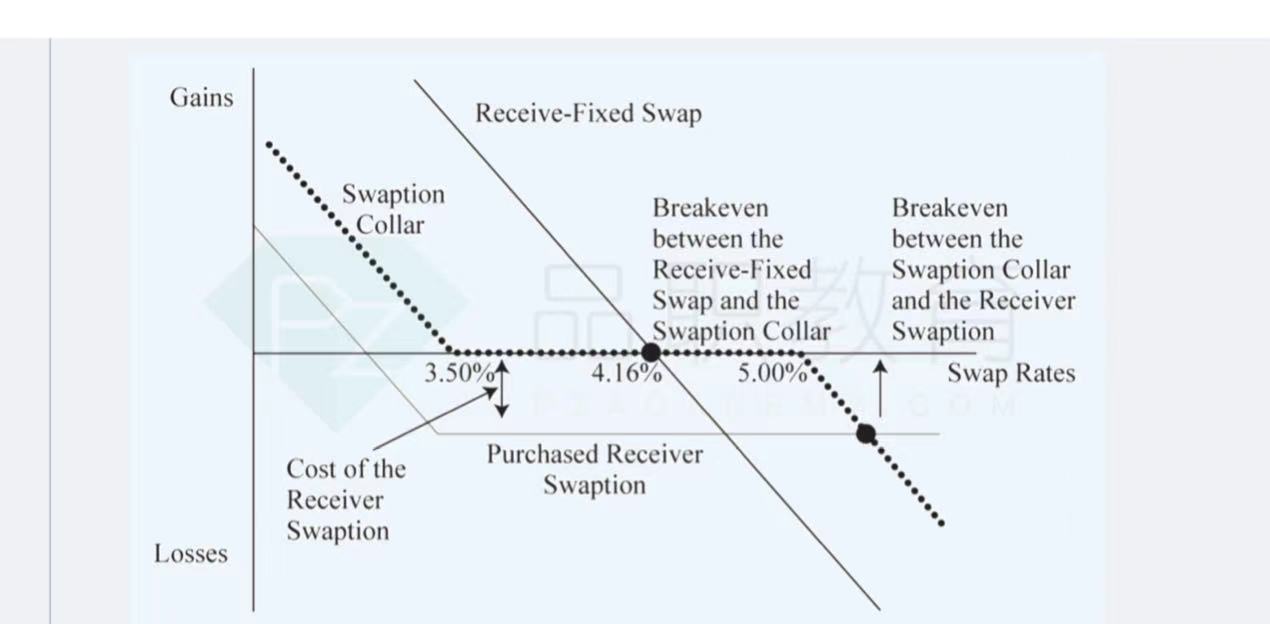

固收这道例题的collar,打底策略是:调节资产与负债的BPV。

已知资产的BPV小于负债的BPV,需要使用衍生品增加资产的BPV。

所以打底策略是:long receiver swaption with strike at 3.5%来增加资产的BPV

同时,再short一个payer swaption with strike at 5%(更高的行权价)来赚期权费,尽可能降低期权的成本。

根据2个swaption的行权状态,得到如下P&L图形:

因为衍生品和固收的期权不一样,所以图形也不一样。

对于固收的swaption collar图像分析:

当利率处在3.5%与5%之间时

我们long 3.5% receiver swaption不会行权,因为我们行权会进入swap,只收到3.5%的fixed rate,支付高于3.5%的floating,显然对我们不利,我们会放弃行权。

同时,short 5% payer swaption对手方也不会行权。因为对手方行权进入swap,会支付固定的5% fixed rate,收到低于5%的floating,对他们不利。他们放弃行权。

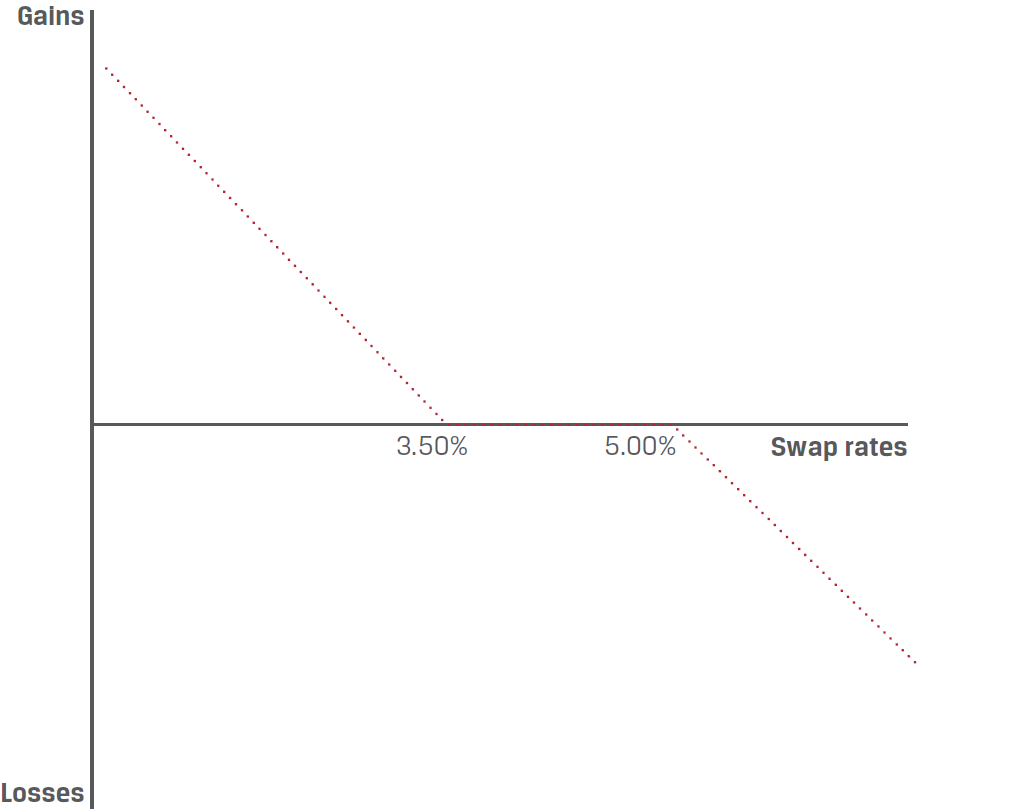

所以当利率处在3.5%至5%这个区间时,2个期权都作废,期权的行权value为0。且这是一个collar,期权的构建成本为0,所以净的P&L为0。在上图里面就是一条水平的,与X轴重叠的水平线。

当利率低于3.5%时,short 5% payer swaption对手方放弃,我们的long 3.5% receiver swaption盈利,如上图,在低于3.5%的区间,有正的盈利。

当利率高于5%时,我们long 3.5% receiver swaption放弃。short 5% payer swaption对手方行权,我们有亏损。所以当利率大于5%时,P&L显示的是亏损。

衍生和固收这块都叫collar,其实是说Long+short期权,两个期权费可以相抵。但具体的期权是哪个要具体分析。

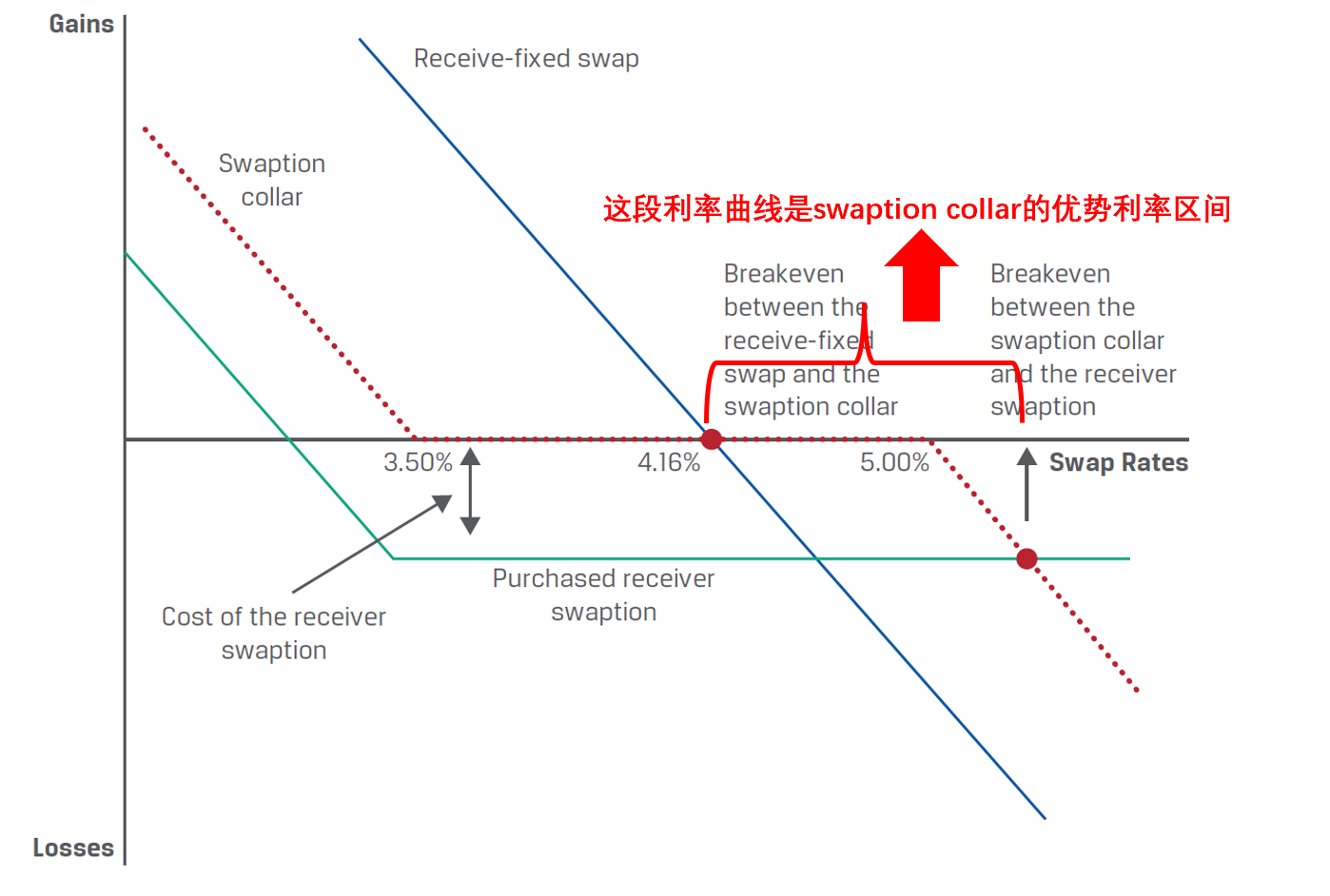

还想问一下为什么expect interest increase的时候用swaption collar,从图像来看不是swap rate 越高gains越少吗

要具体看这个利率区间上,哪个产品的表现最佳。然后选择表现最佳的产品。

这块是使用swap, swaption, swaption collar,都可以调节资产端的BPV。

区别是,在不同的利率区间上,3个产品的表现不一样。在一些利率区间上,是swap表现最佳,在另外一个区间上,是swaption表现最佳,在一些区间上,又是swaption collar的表现最佳。

所以,预测未来利率会在哪个区间,我们就找这个区间上表现最佳的产品即可。

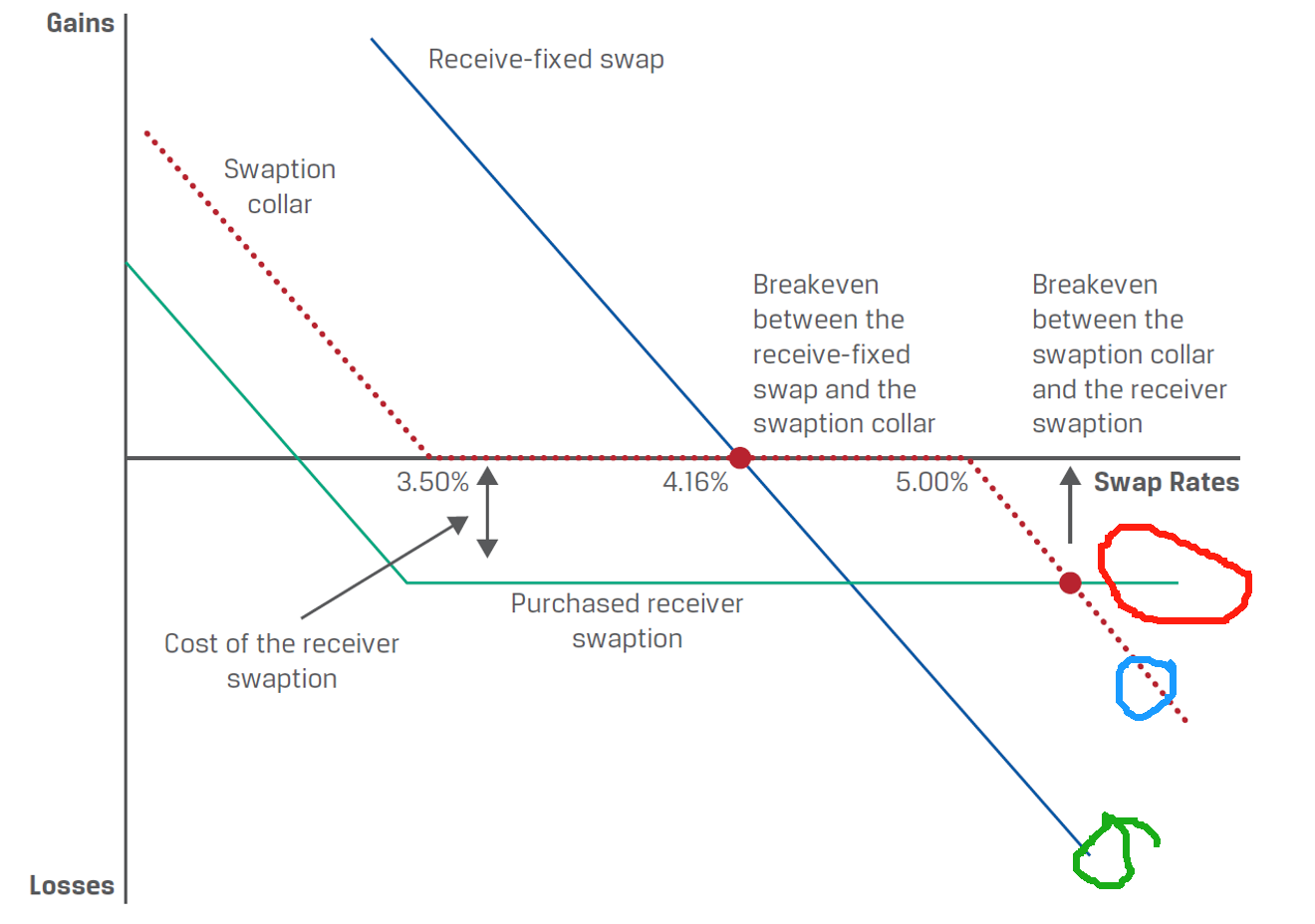

比如,如下图,如果投资者预测未来的利率是大于4.16%,然后小于箭头处的swap rates,我用红框框起来的利率区间。如果预测未来的利率是处在这个区间,那选择swaption collar。

因为swaption collar的盈亏图是红色虚点线,swap是蓝色直线,swaption是绿色水平线,在这个区间上,明显红色虚点最高,意思是盈利最大。所以这是swaption collar的优势利率区间。

而如果投资者预测利率是大于下图红点处的swap rates。

在这个区间里,swaption表现最佳,因为swaption的盈亏是水平线(我用红色圈起来),swaption collar的盈亏是红色虚点(我用蓝色圈起来),swap的盈亏是直线(我用绿线圈起来)

明显swaption的盈亏线最高,意思是盈亏最佳。所以这是swaption的优势区间。

总之,以上图形,可以找到swap, swaption collar, swaption这3个产品各自的优势利率区间。

这块就是先有一个利率预期,然后找到这个利率区间里的优势产品。选择该产品即可。

这种题型需要画出以上图形,然后判断各自的最佳区间。