开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

KellyBai · 2018年10月19日

老师好,

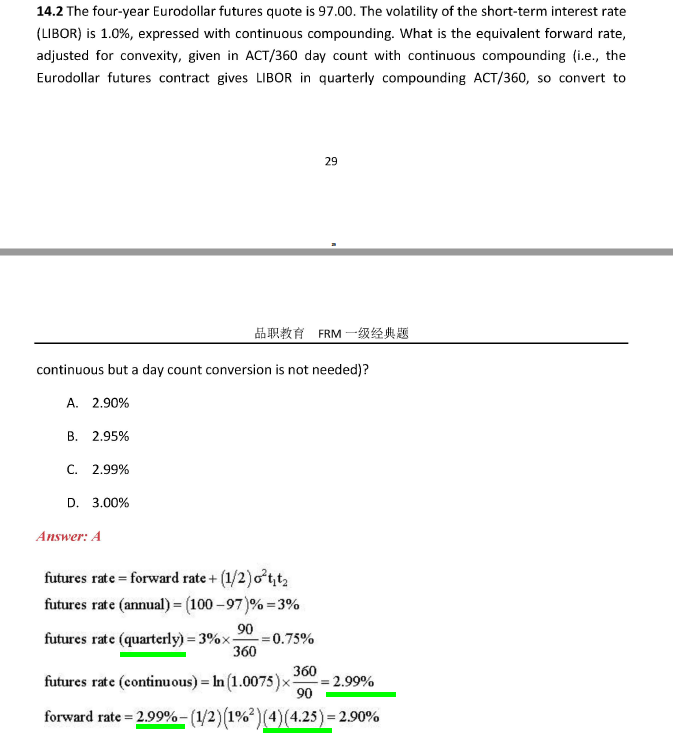

这里这道题不明白 - T1, T2 用的是4 年,4.25 年, 而futures rate 是四年后 90 天的interest 尚未年化。

时间不匹配吧?

谢谢!

orange品职答疑助手 · 2018年10月19日

同学你好,我不是很懂你的意思。这里2.99%是年化过后的连续的future rates,波动率1%目中也说了是连续复利的,之后就是像解析那样套公式呀

哦不好意思,是我看错了,2.99% 是年化过了~~