cash flow mathing和tender offer谁贵具体看题目的描述。

一般是tender offer更贵,而且很难执行,理由就是提问里面说的。因为公司债的持有可能比较分散,而且很多hold-to-maturity的投资者。如果要回购的话,需要付出巨大premium,回购的成本很高。

所以才考虑用cash flow matching实现accounting defeasement,这也是cash flow matching存在的意义:

即,tender offer比较贵,难操作。所以用cash flow matching进行“间接回购accounting defeasement"

以上是绝大多数情况。而且我们的基础班讲cash flow matching的时候,就是把这点当成cash flow matching的优点的。

但是以上情况不绝对。有道mock题就是,回购价是付出small premium。

比如,公司债的评级比较低,如A级,回购要付出小额溢价,加上溢价后,可能是以AA级的价格回购债券。

而构建CFM的话,需要用AAA级的标杆债券——国债构建,这个成本是巨高的。

所以,在那道题里面,CFM更贵,最后是利用tender offer构建的。

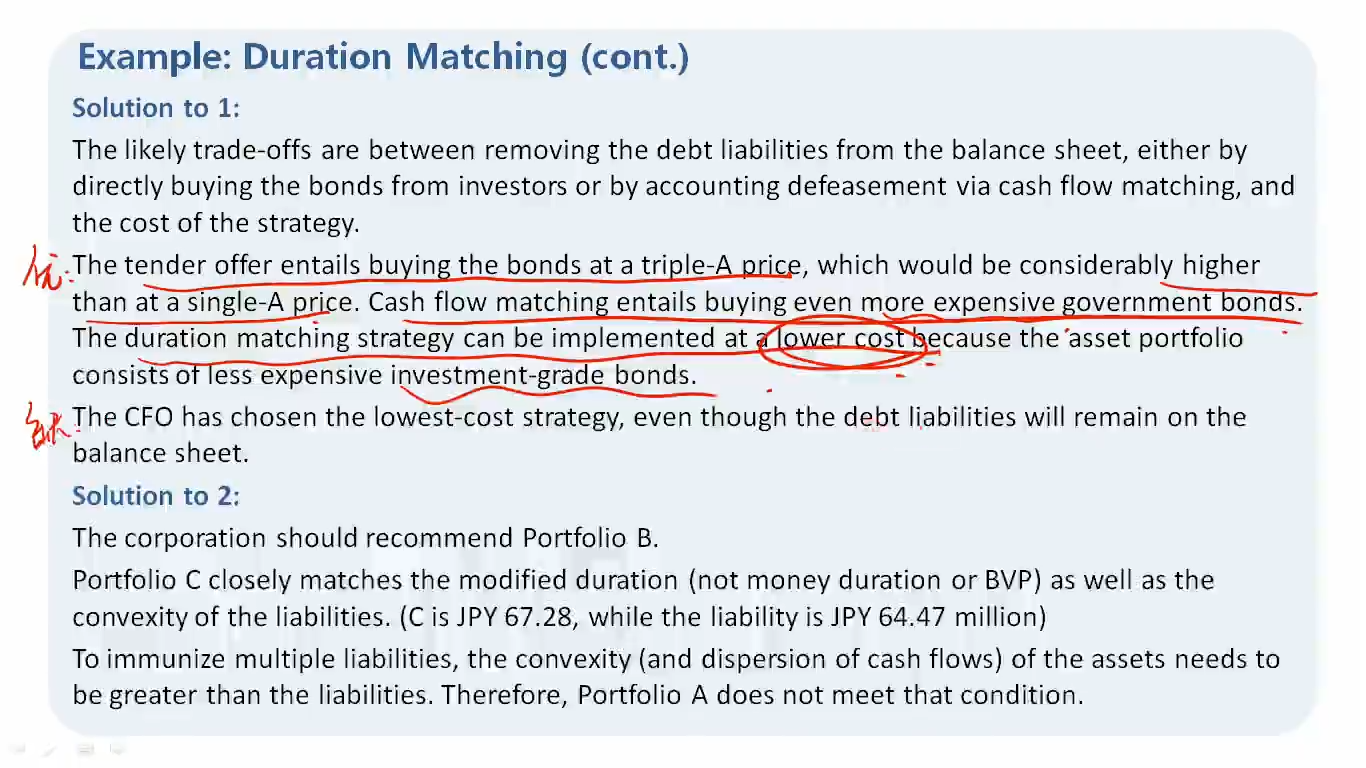

这道例题也是相似情况,回购债券以AAA级的公司债价格回购。但是cash flow flow matching需要用AAA级别的标杆债券——国债价格回购,于是CFM的构建成本更贵。

具体到考试上,如果要考这个点判断tender offer和CFM谁贵,要看题目说CFM的成本是多少,如果CFM真的比较贵或者难以实现,题目会具体有语句描述的,具体看描述很容易判断出结果。

如果没有说,就当成一般的情况:tender offer贵且难以实现。