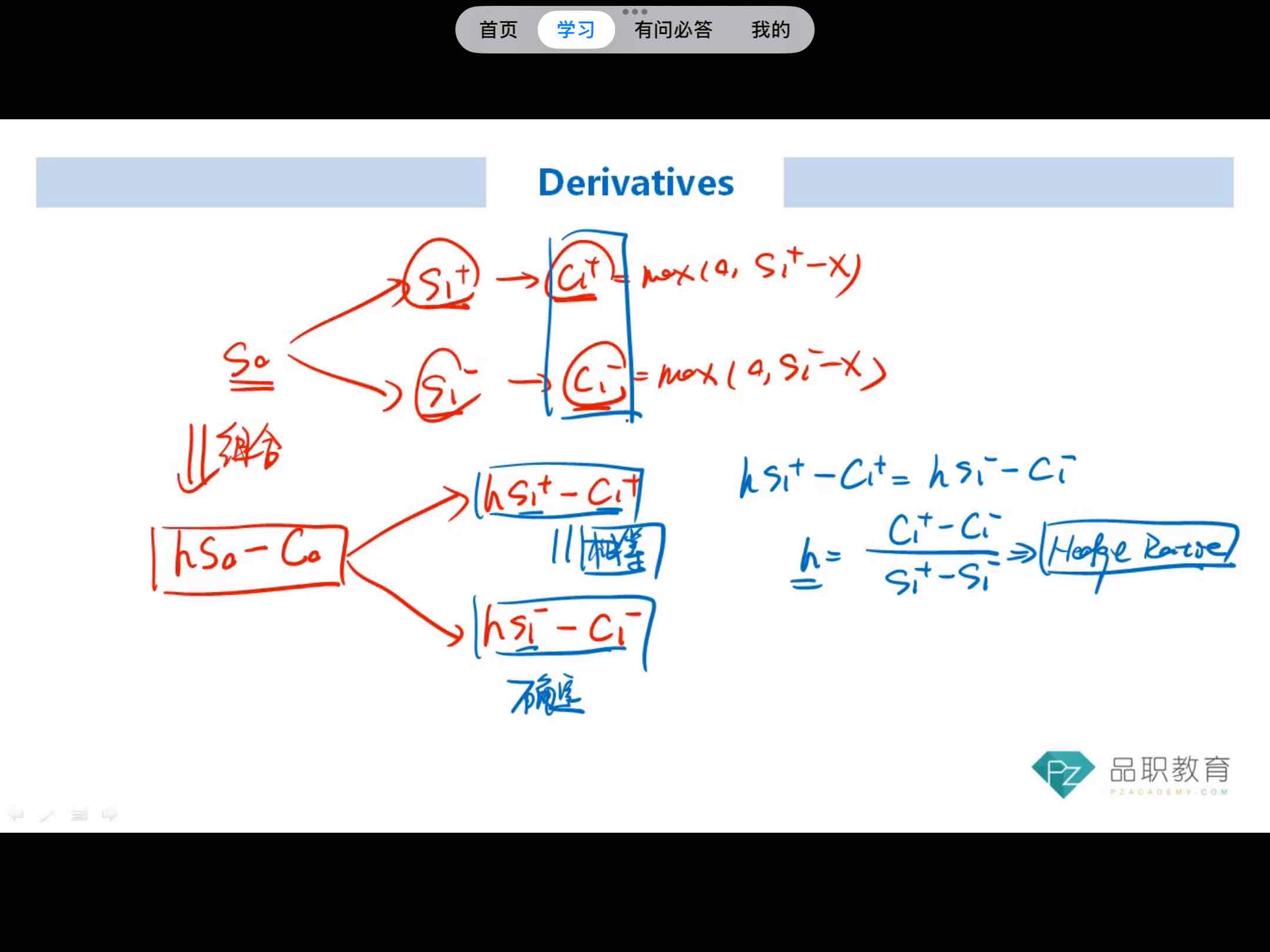

图里写着“相等”那个地方,不懂,为什么可以让上涨和下跌的portfolio相等?hs—c到底是指组合的金额还是什么意思?这个和无套利有啥关系,这里好抽象啊

李坏_品职助教 · 2025年01月27日

嗨,努力学习的PZer你好:

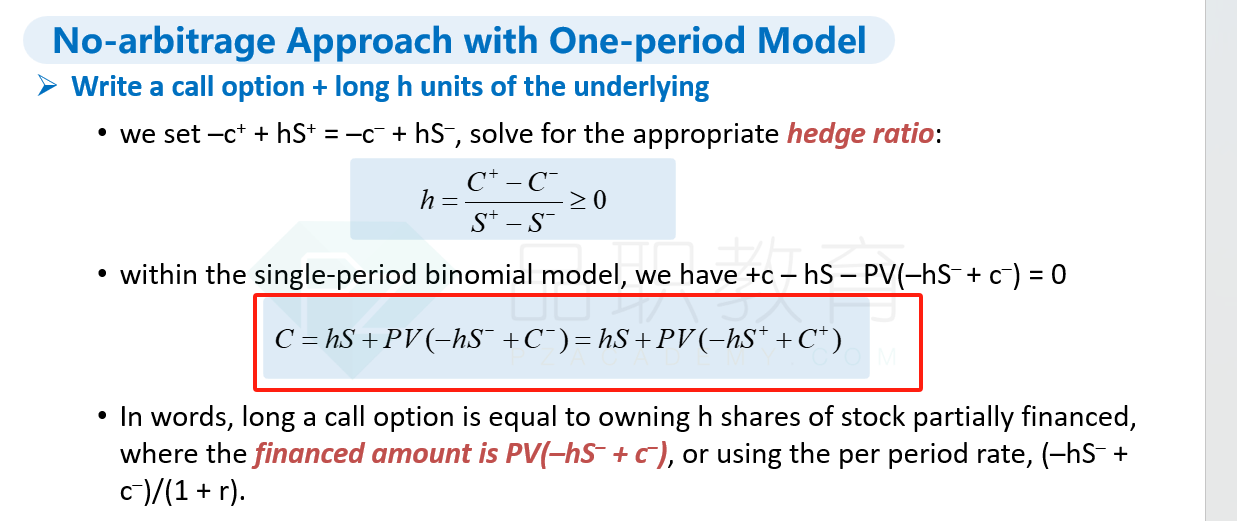

在0时刻我买入h份股票,并卖出一个看涨期权,所以一开始的投资组合的价值是hS0 - C0.

未来这个投资组合只有两种情况:

我们可以找到这么一种h,使得期末的这两种情况下的投资组合价值相等,这样无论股价上升还是下跌,组合价值不变。也就是构造了一个无论怎样都有确定性收益的投资组合,确定性收益就说明期初的那个组合是无风险的组合(这个就是无套利原理:一个在未来无论怎样都有确定性收益的组合,其收益率必然是无风险利率)。

既然是无风险的组合,那么从0时刻到期末,收益率就是无风险利率r(把期末任何一种情况下的组合价值折现到0时刻,就等于hS0 - C0),所以hS0 - C0 = (hS1+ - C1+) / (1+r)。

所以C0=hS0 - PV(hS1+ - C1+) = hS0 + PV(-hS1+ + C1+)

这个就是基础班讲义里面的期权定价公式

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!