18:20 (1.5X)

这个题不对吧?这个题是品职自编题吗? 不让borrowing,要达到6.7%,我就要选择和6.7%挨着的两个corner portfolio来构建投资组合 就是用portfolio2,3来构建

跟rf又有什么关系,何老师说选6.7%以上的这两个中间sr大的,显然不对吧?

Lucky_品职助教 · 2025年01月26日

嗨,爱思考的PZer你好:

同学你好:

这道题出的没有问题。

关于corner portfolio的选择,其实是有两层判断前提的。

第一层,是否给了无风险资产。

在没有引用无风险资产的前提下,是需要我们用相邻的两个corner portfolio来进行加权平均,从而得出最优组合保证SR最大化;

如果题中给了无风险资产收益率的,在选择最优组合时,我们就需要选出夏普比率最大的那个corner portfolio,然后和无风险资产进行组合,它们之间进行权重配比就可以。

第二层,就是这道题里提到的,是否允许borrowing,这个borrowing并不是指通过无风险利率借入资金,而指的是,是否会在风险资产组合配置中,有卖空的行为。所以这一层的选择,就是,允许borrowing,直接选SR最大的,不允许就先比较下expected return 和 required return,如果不能直接选出来,排除一些后,剩下的仍然选择SR最大的。

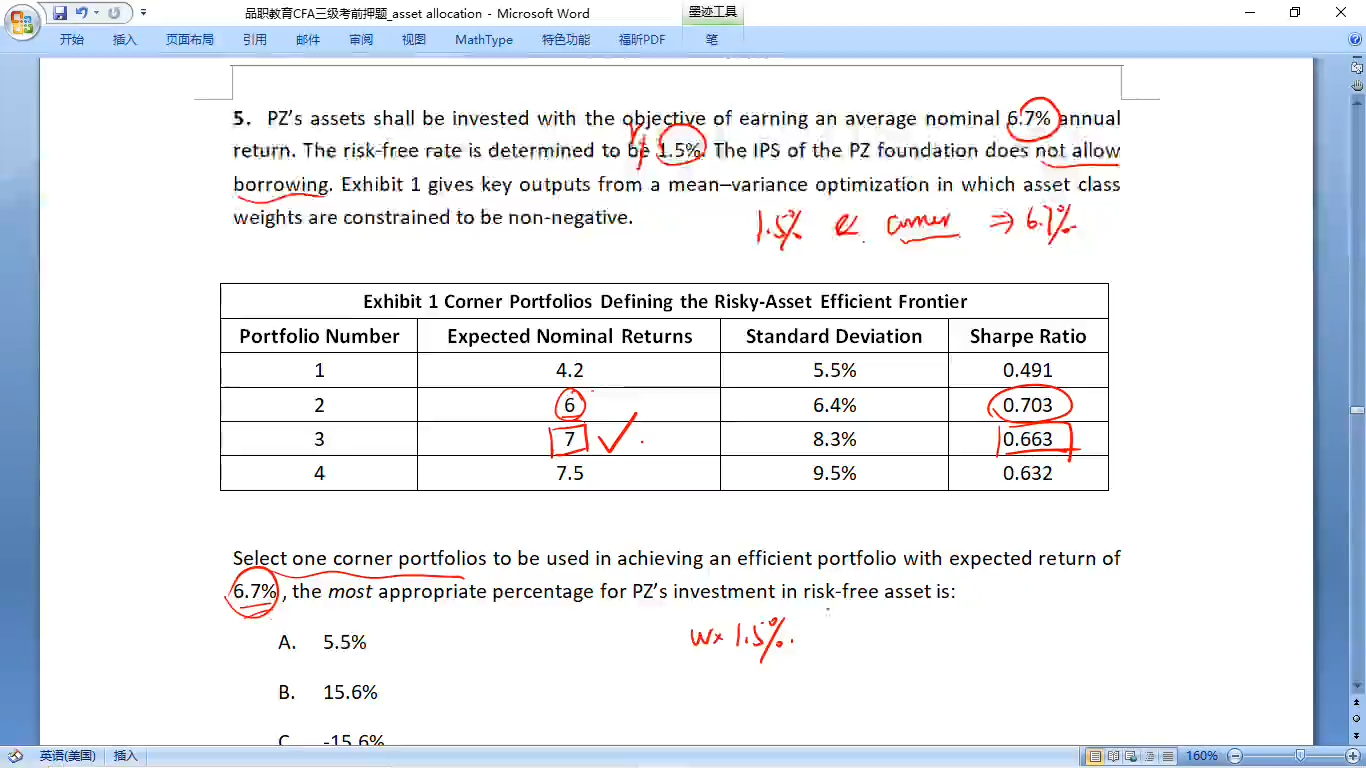

就像这道题里的,有无风险资产,并且不允许borrowing,所以我们就要选出一个expected return 大于required return 6.7%的corner portfolio,也就是3和4符合,在这两个里面,我们选择SR最大的,也就是Portfolio 3。

然后再用Portfolio 3和无风险资产再进行加权平均,求解出权重。

----------------------------------------------加油吧,让我们一起遇见更好的自己!