开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Taryn · 2025年01月24日

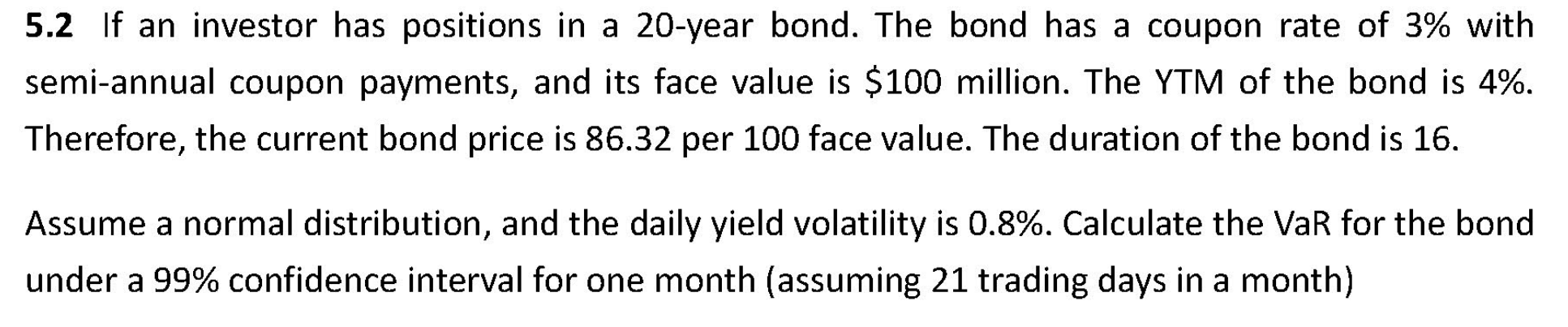

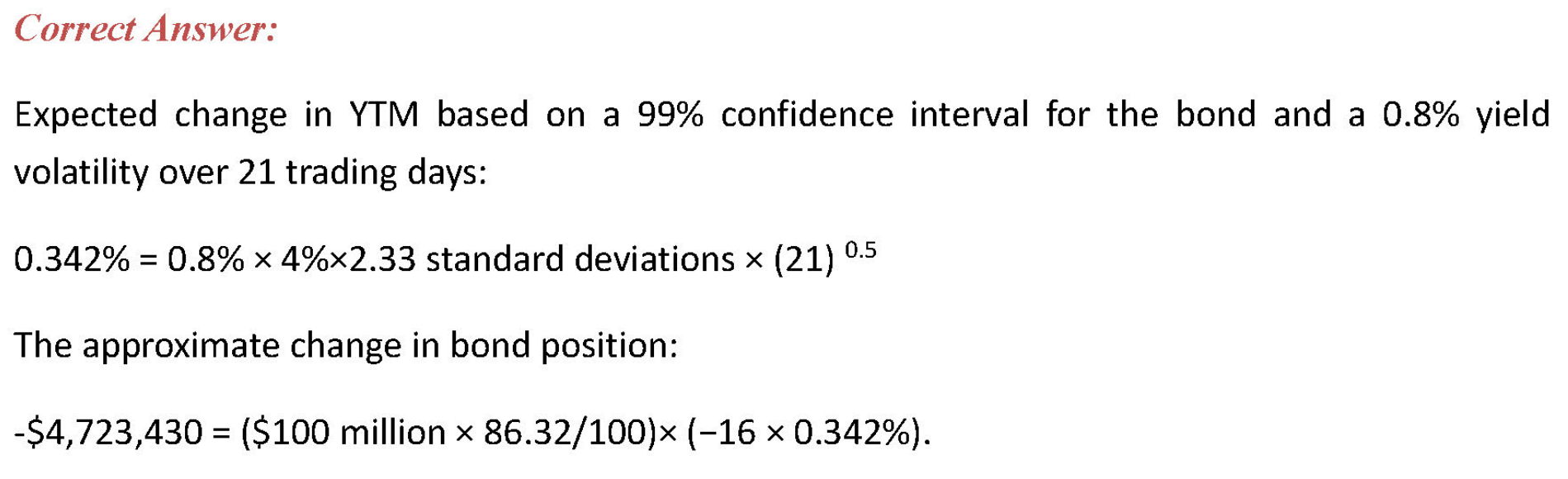

老师请问这一题, 这个标准答案是把 0.8% 当作Δy/y的volatility算的. 如果直接当作Δy的volatility, 会算得巨大的一个VaR. 这种题目考试时候会具体说明吗?