· Money D = Modified D * market value

· PVBP = Money D * 1bp = MD * MV * 1bp

Money D衡量利率变动1%,债券价格变动多少$

PVBP衡量利率变动1bp,债券价格变动多少$

那为啥PVBP = Money D * 1bp,而不是等于Money D * 1%,这俩应该只相差100倍,而不是10000倍吧

发亮_品职助教 · 2025年01月23日

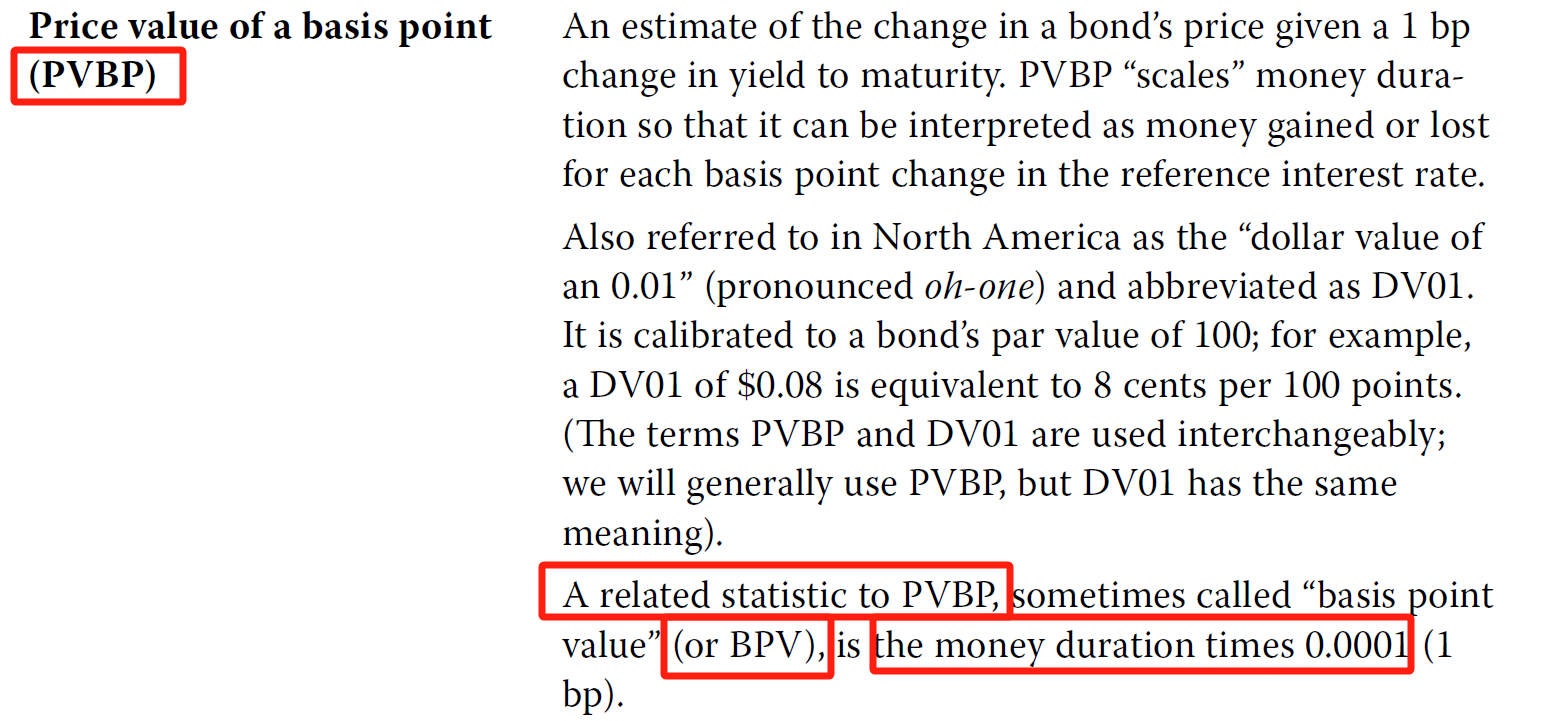

是10000倍的关系,下面是原版书内容:

提问里面的说法有点问题。

money duration要理解成:利率变动1单位,债券价格的变动金额。不要理解成利率变动1%,债券价格的变动金额。

原因是,如果money duration是利率变动1%对应的债券变动价格。那说明money duration里面已经含有%的计算效果了。

所以,如果利率是下降2%,则计算应该是:

-2 × money duration

这种算法的理解是,利率变动的百分数含在money duration里面了,所以利率下降2%,2%就不能再带百分号了,直接带入2。否则money duration里面有个百分号,2%还有一个,会重复考虑。

显然,实际计算时,并不是按照上面的方法算的。当利率下降2%时,利用money duration的计算是:- 2% × market value × duration

这说明,money duration要理解成利率变动1单位时,债券的价格变动金额,并非是利率变动1%对应的债券价格变动金额。

BPV/PVBP就是标准化的money duration,BPV/PVBP = money duration × 0.0001