为什么asset 投资收益的增加会使得liability的discount rate变大呢?

这个discount rate 为什么收到 asset端的影响?

比如,前面学过在US,这个DB plan 的discount rate 一般是high grade bond yields averaged over 25 years,这个和我DBplan资产端投不投资alternative 有什么关系呢?

Lucky_品职助教 · 2025年01月22日

嗨,努力学习的PZer你好:

同学你好:

你的观点是正确的。在DB plan中,养老金资产投资收益的增加并不会使得养老金负债的折现率变大,二者并没有直接的因果关系。养老金负债的折现率主要反映的是养老金计划未来支付义务的当前价值,通常受到市场利率、计划参与者的预期寿命、工资增长预期等因素的影响,而不是直接受养老金资产投资收益的影响。

养老金负债的折现率是用于将未来的养老金支付义务折算为当前现值的利率。它主要基于市场上的无风险利率以及与养老金计划相关的风险溢价来确定。在美国,DB plan 的折现率通常参考high grade bond yields averaged over 25 years,这是因为high grade bond yields 被认为是相对稳定且能反映市场利率水平的指标,与养老金负债的长期性质相匹配。

在fully-funded的情况下,资产的回报应该尽可能锚定负债折现率。但是也确实在DB plan是underfunded的情形下,会出现这个例题中的情形,它并不是普遍状况,同学可以把它就当做是这道例题的特殊背景吧,它其实并不符合实际情况,但也还是说的通的。

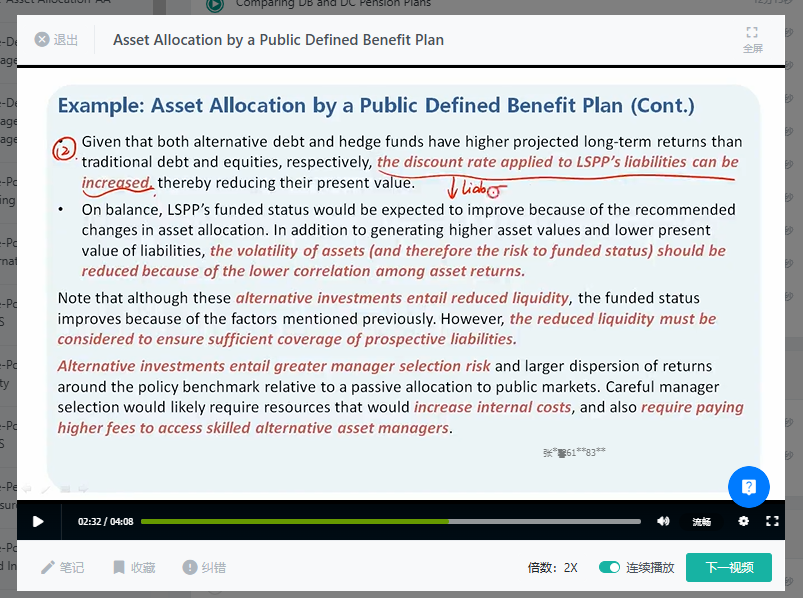

当pension投资组合中加入另类资产导致预期回报提高时,“Given that both alternative debt and hedge funds have higher projected long-term returns than traditional debt and equities, respectively, the discount rate applied to LSPP’s liabilities can be increased, thereby reducing their present value.” 虽然表面上看是从资产收益率角度出发,但实际上是有内在逻辑的。通常,负债折现率的确定会参考市场上类似风险投资的收益率。当加入另类资产后预期回报提高,说明投资组合整体的风险和收益特征发生了变化。在这种情况下,根据市场条件和投资组合的新特性,适当提高负债折现率是合理的。负债折现率提高,负债的现值就会降低,从而改善了计划的资金状况(plan status)。这并不是不考虑负债,而是综合考虑了资产和负债的相互关系以及市场环境的变化。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!