同学你好,这是从公司发行长期债券的角度出发的;如果是公司买的投资用债券的话,会计上就不是bond这个科目而是HTM这种会计科目了

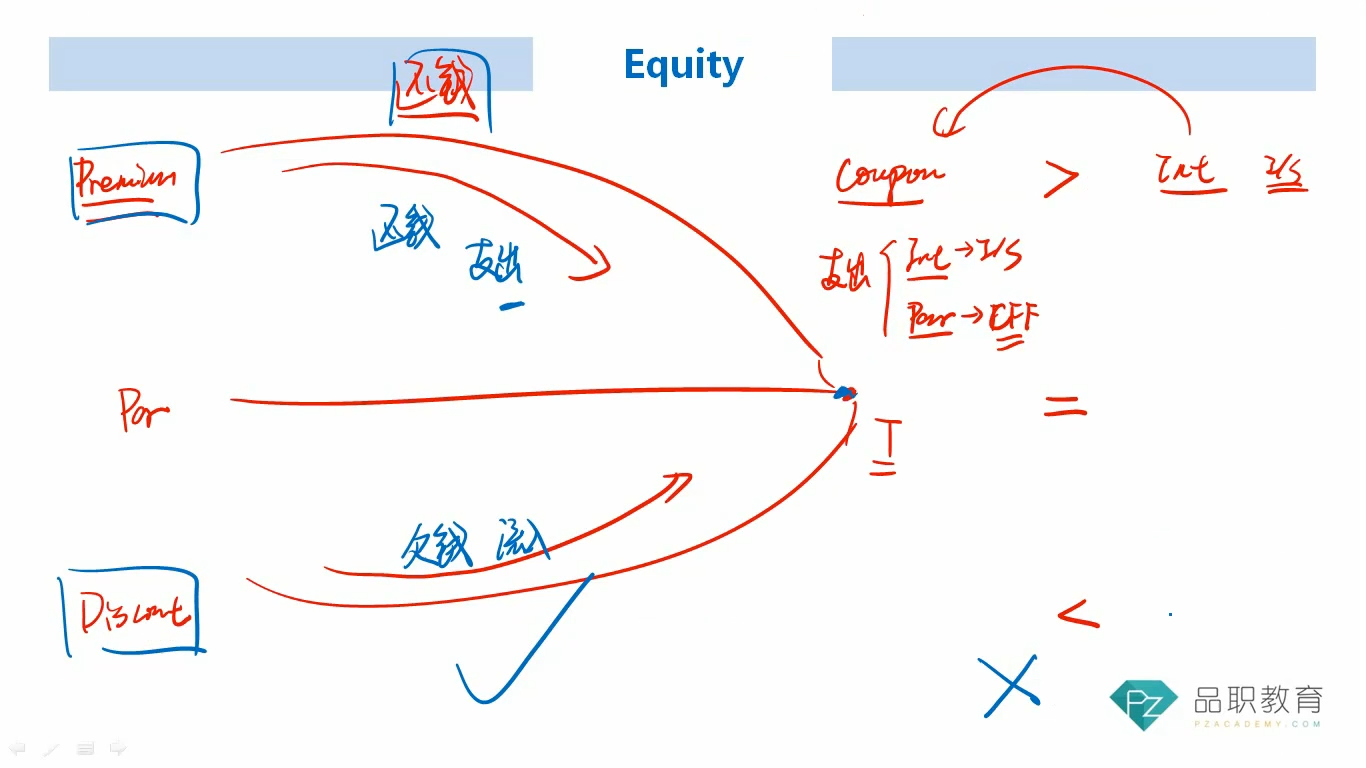

从原理上,如果是发行的债务,那记为公司负债,折价债券慢慢账面价值增加着摊销到面值,liabilities是增加的,Equity这里就会确认比实际支出的coupon更多的interest expense,由于是非现金费用,才需要作为NCC加回;同理如果是溢价发行的债券,由于每一期实际支出的coupon比I/S表的interest expense更高,所以NCC需要多减一块费用以体现这种现金流出