开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Carolyne · 2025年01月20日

14:58 (1.5X)

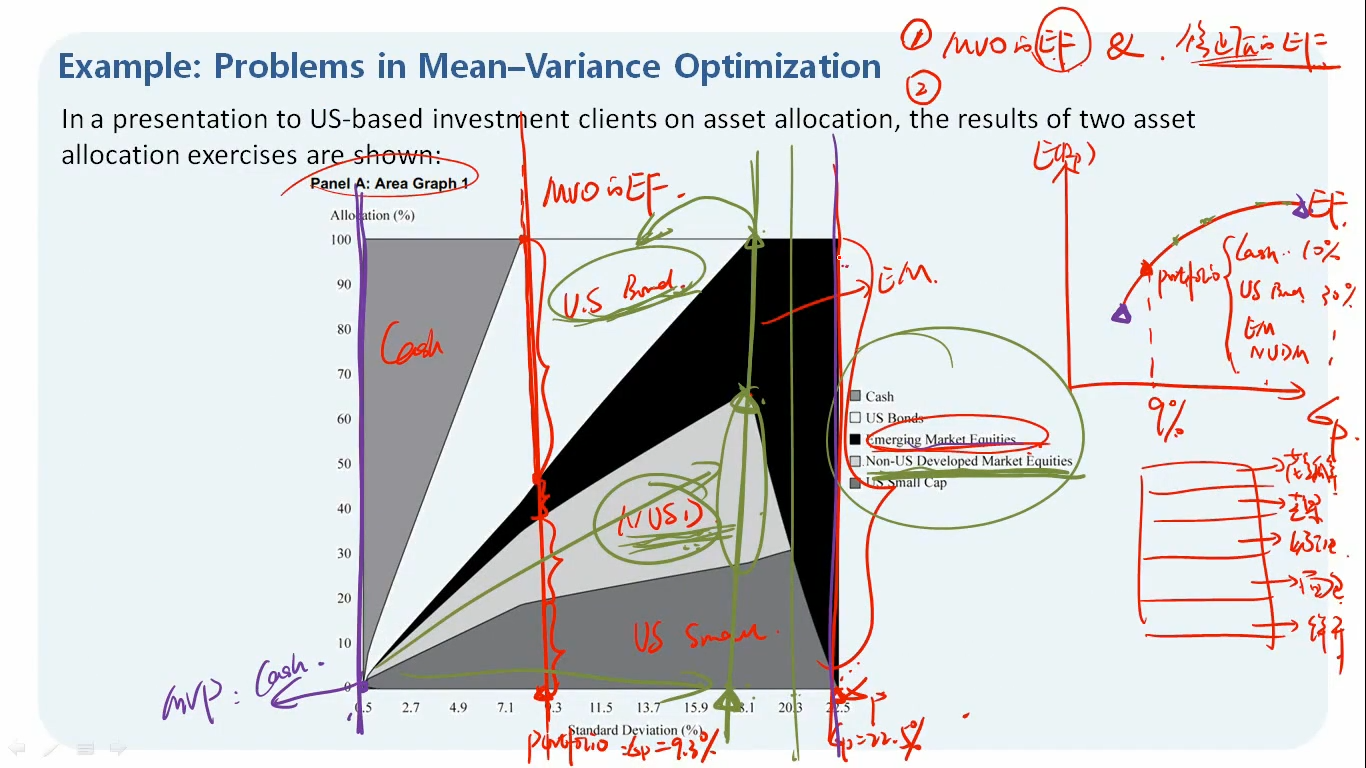

老师说B是修正后的EF,列出的三种方法是,reverse,BL,constraints.但是B比A分散性好是因为投资组合里资产类别多了啊,这reverse,BL,constraints.三种方法可以带来资产类别变多了吗?谢谢。