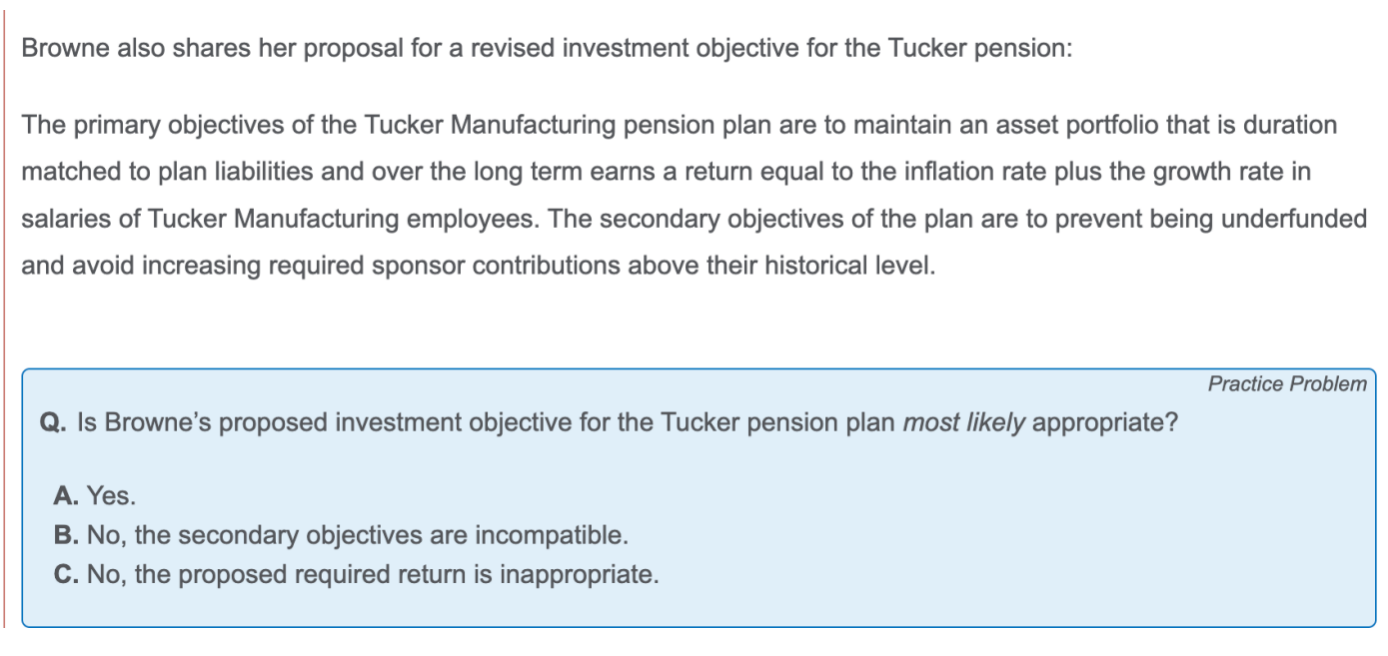

关于这道题有这么一个结论:

Fully-funded的DB Fund,在计算Asset required return时,应该以负债的Discount rate为锚,资产的收益率始终盯住负债的折现率即可。

所以在Fully-funded,Required return只需达到负债的折现率即可。

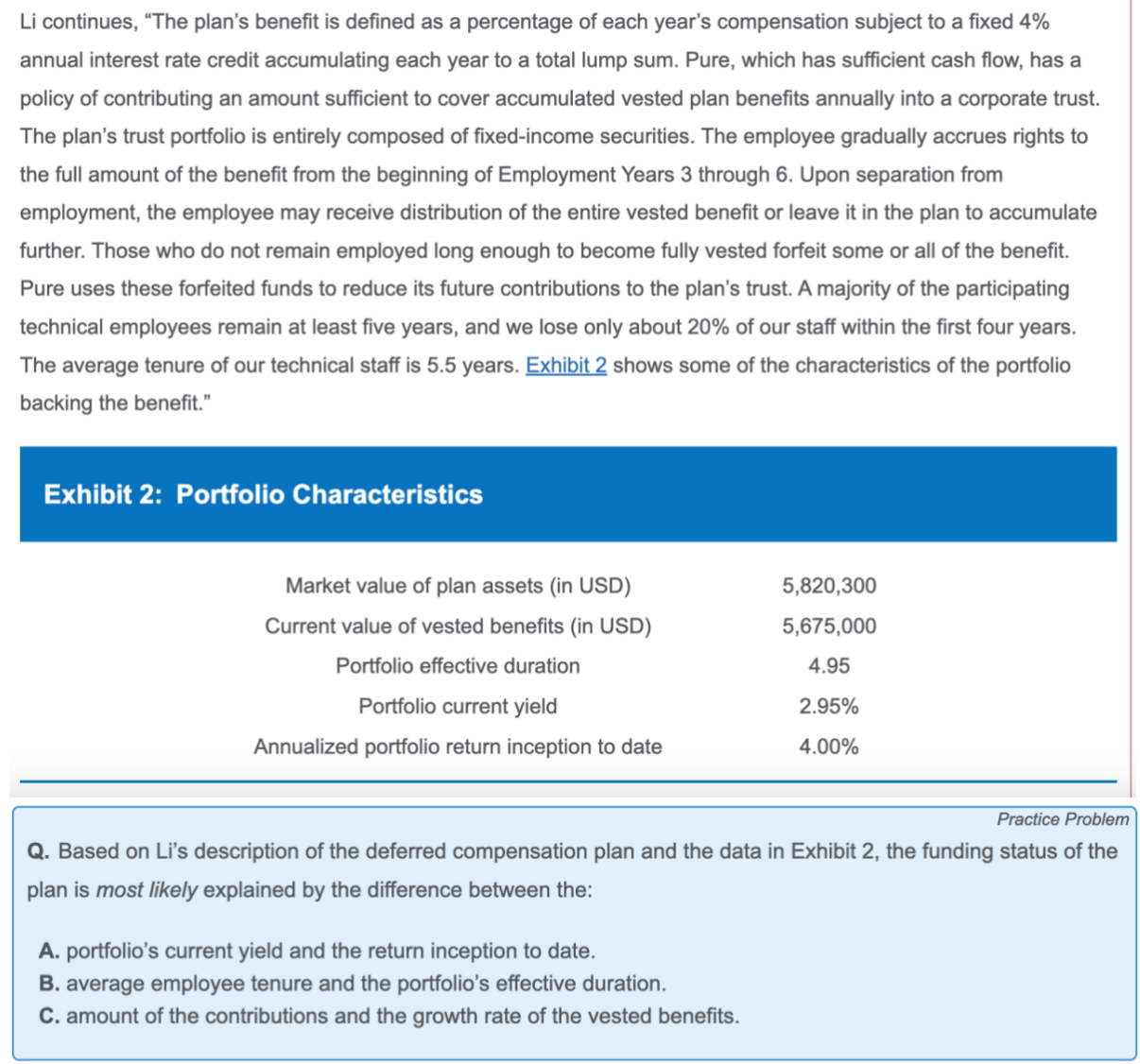

然后这是另一道题

那从收益率的角度看,造成Pension有Surplus的原因是什么?

当资产的收益率大于负债的收益率(折现率)时,才会使得Pension产生Surplus;

那当前资产的收益率是:2.95%,那负债的累计利率是多少呢?在题干这句:

The plan’s benefit is defined as a percentage of each year’s compensation subject to a fixed 4% annual interest rate credit accumulating each year to a total lump sum

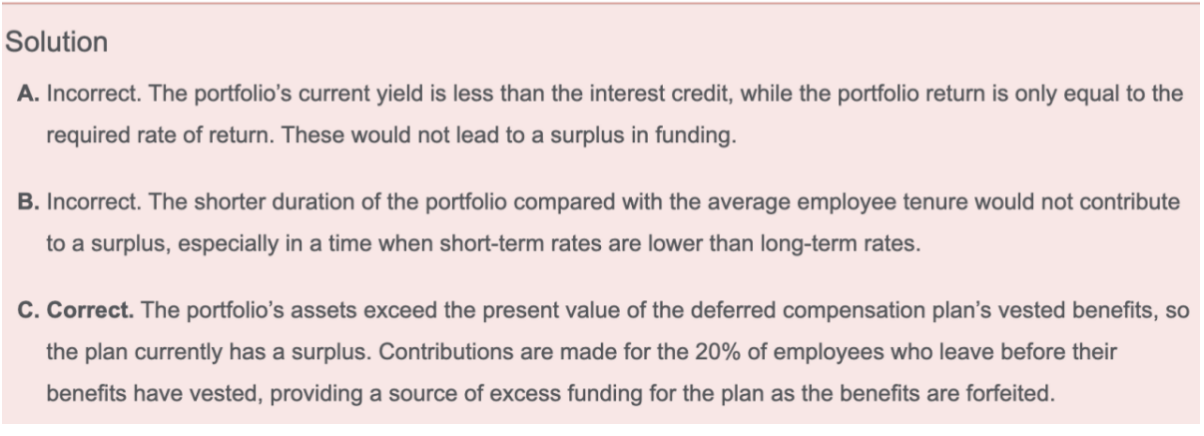

负债每年以4%的利率复利进行滚动,那此时资产的收益率2.95% < 负债收益率4%,因此可以判断,Current yield过低,这会造成Surplus降低。

即便看he return inception to date=4%,这个数字也仅仅和负债的收益率一致,因此也不是造成Pension有Surplus的原因。

只有C选项是造成有Surplus的原因。

-----

我的问题是:

- DB的investment objective是achieve a long-term return over a specified with an appropriate level of risk to allow the plan to meet its contractual liability,这里其实是强调了pension的投资approach,即LDI,那么结合上面的说法,其实理论上这个return只要锚定住liability discount rate就可以了?还是说上面锚定的情况仅存在fully-funded的时候?

- 还有另外一道题,是说pension投资组合里面加入了另类资产,从而使得expected return提高,然后有下面的结论:“Given that both alternative debt and hedge funds have higher projected long-term returns than traditional debt and equities, respectively, the discount rate applied to LSPP’s liabilities can be increased, thereby reducing their present value.” 也就是说plan asset的收益率提到了,liability的折现率也提高了,导致负债的PV降低,从而改善了plan status?这里怎么感觉有点AO的方法论了,只关注expected return,没考虑负债,反而还优化了plan status?

- pension作为一种multiple liabilities (Type 4),大原则我理解应该还是要match asset BPV和liability BPV对吧?我怎么结合上面的结论理解?感觉上面都是从plan asset的收益率角度出发的,要么fully funded时候是资产的收益率始终盯住负债的折现率,要么要超过能创造surplus?