能不能解释一下1/(1-0.15%)^1.5算的是什么?这个yield column 写的-0.15%代表什么意思?每6个月yield减少-0.15%?

发亮_品职助教 · 2025年01月20日

这就是正常的债券折现。-0.15%是折现率。

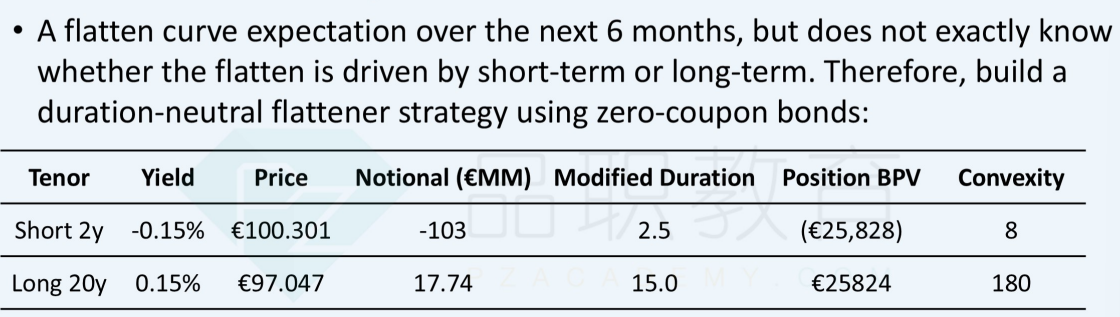

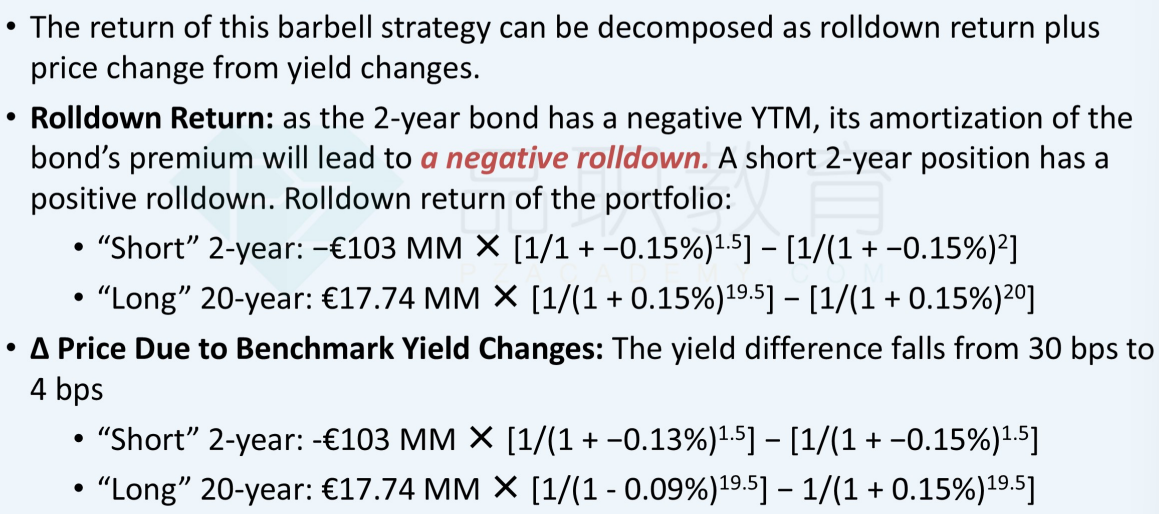

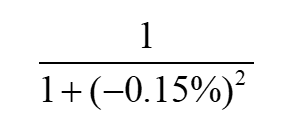

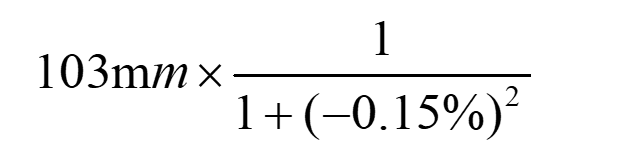

债券是零息债券,只有到期本金。然后折现率是-0.15%,其实就是当前的债券收益率是负数。那么面值为1的2年期零息债券的期初PV是:

总计short 103 million的面值,所以总计short的PV是:

过去了6个月到了期末,假设利率曲线水平,则期末的PV依然用-0.15%折现,只不过这次折现1.5年,为:

所以讲义里面的:

其实算的是期初和期末的价差,金额形式。讲义里面103mm前面有个负号,意思是short头寸。

这道题展示意义更大,实际题目让算roll down return时,期初价格P0和期末价格P1都会给我们,基本不需要我们自己折现算。