问题如下图:

选项:

A.

B.

C.

D.

解释:

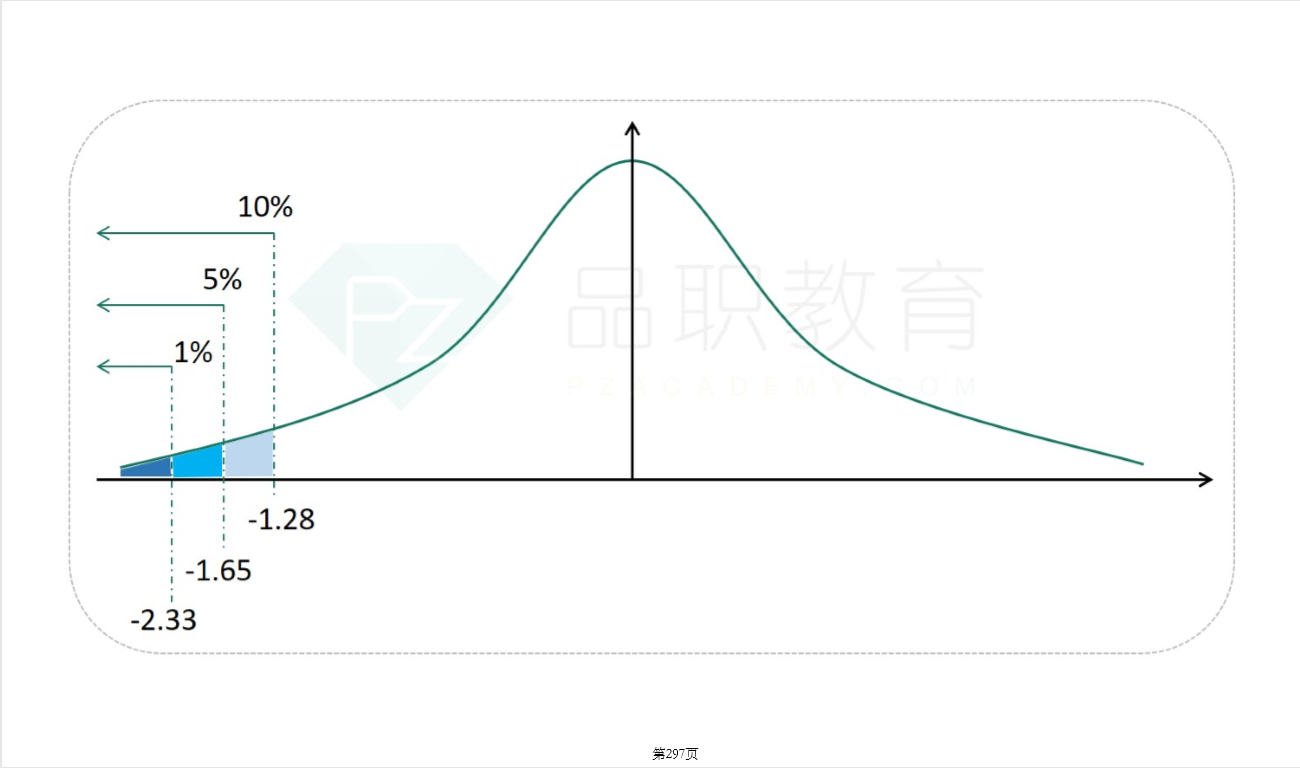

为什么是1.64 写错了吧。

NO.PZ2016082404000038问题如下 option on the Bovespa stoinx is struon 3,000 Brazilireais (BRL). The lta of the option is 0.6, anthe annuvolatility of the inx is 24%. Using lta-normassumptions, whis the 10-y Vthe 95% confinlevel? Assume 260 ys per year. 44 BRL 139 BRL 2,240 BRL 278 BRL ANSWER: BThe lineVis rivefrom the worst move in the inx value, whiis αSσT=1.645×3000×24%260×10=232.3\;\alpha S\sigma\sqrt T=1.645\times3000\times\frac{24\%}{\sqrt{260}}\times\sqrt{10}=232.3αSσT=1.645×3000×26024%×10=232.3. Multiplying the lta of 0.6 gives 139.解析现在有一个以股票inx为基础资产的option价格为3000BRL,lta=0.6,年化σ=24%,用lta-normal的假设,求20天95%的VaR是多少?假设一年260天95%置信区间对应的Z值=1.645VaR=Z*S*lta*σ*区间调整=1.645*3000*0.6*24%/(260^0.5)*(10^0.5)=139 请问这个计算都用到哪几个知识点和哪几个公式?

老师你好,1.这道题95%的VaR不是1.65吧2.为什么知道指数的VaR就可以直接×0.6,给出只有线性关系,那是参考BSM公式得出VaR之间的关系吗

请问什么是lta normassumption