swap rates are expected to be above current swap rate, 用swaption collar来manage duration gap,为什么?

发亮_品职助教 · 2025年01月20日

结论不是固定的。这个需要具体结合题目信息来分析。因为swap, swaption, swaption collar各有自己的优势利率区间。预测未来利率在某个区间时,就使用这个区间表现最佳的合约。

当市场利率高于swap rate时,这个receive fixed swap就开始有亏损了。因为收到的利率是固定的swap rate,但支付的floating却是更高的市场利率。所以如果预测将来的利率高于swap rates,不能选swap。

swap rates are expected to be above current swap rate就是这个意思。

current swap rate是当前这份swap合约的fixed rate,如果将来的swap rates高于本合约的swap rate,那意思是我们的这份合约收到的fixed rate太低了,则有亏损。

在原版书这个例题里面,这时候用swaption collar是合适的。

因为在这个利率区间里,我们买入的long receiver swaption不会行权,卖出的short payer swaption也不会被对手方行权。两份合约的没有盈亏。而且两份合约是zero-cost collar,合约的构建成本为0。所以在实现调节duration gap的基础上,还没有亏损。

反而此时是receive fixed swap会有亏损。

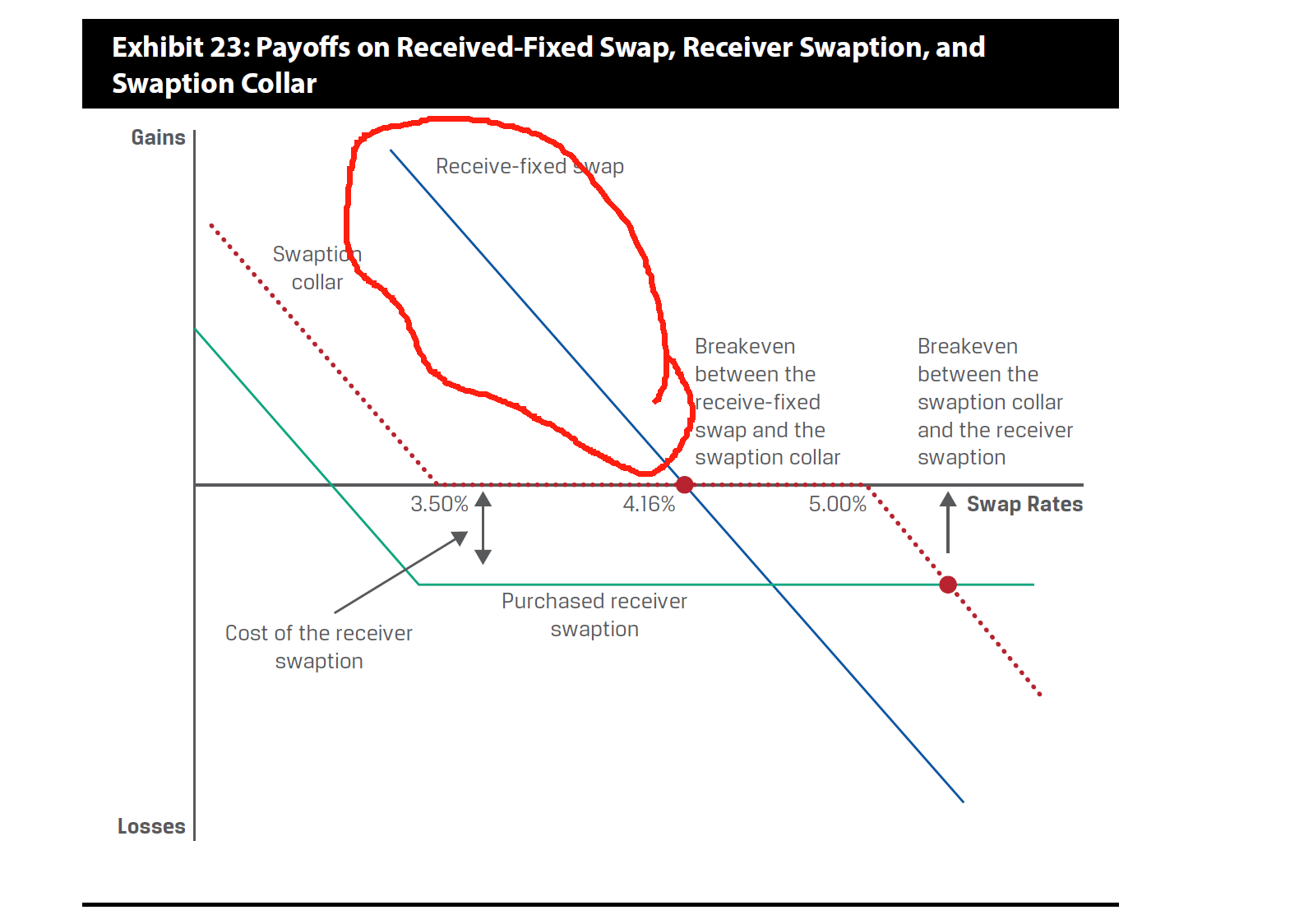

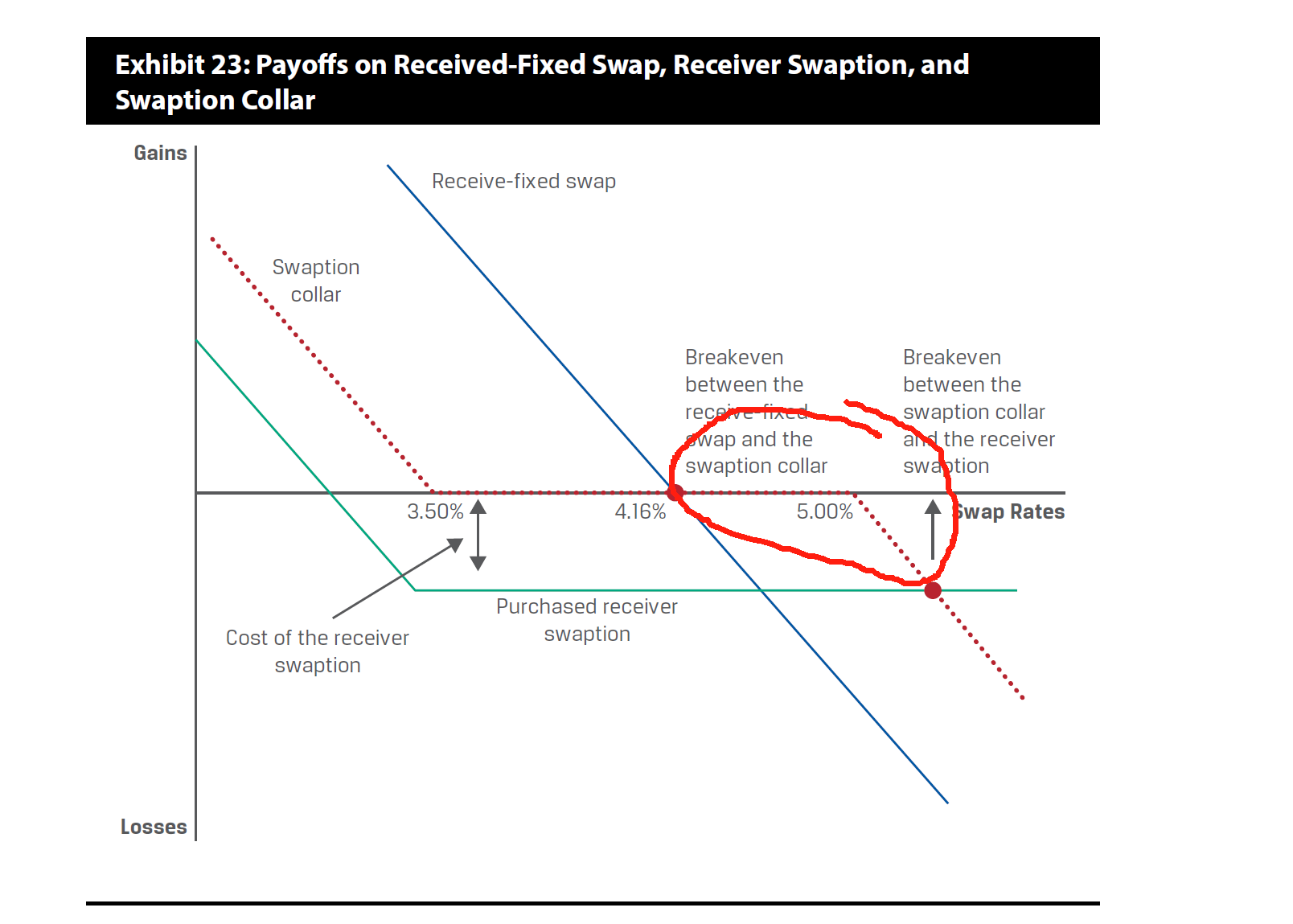

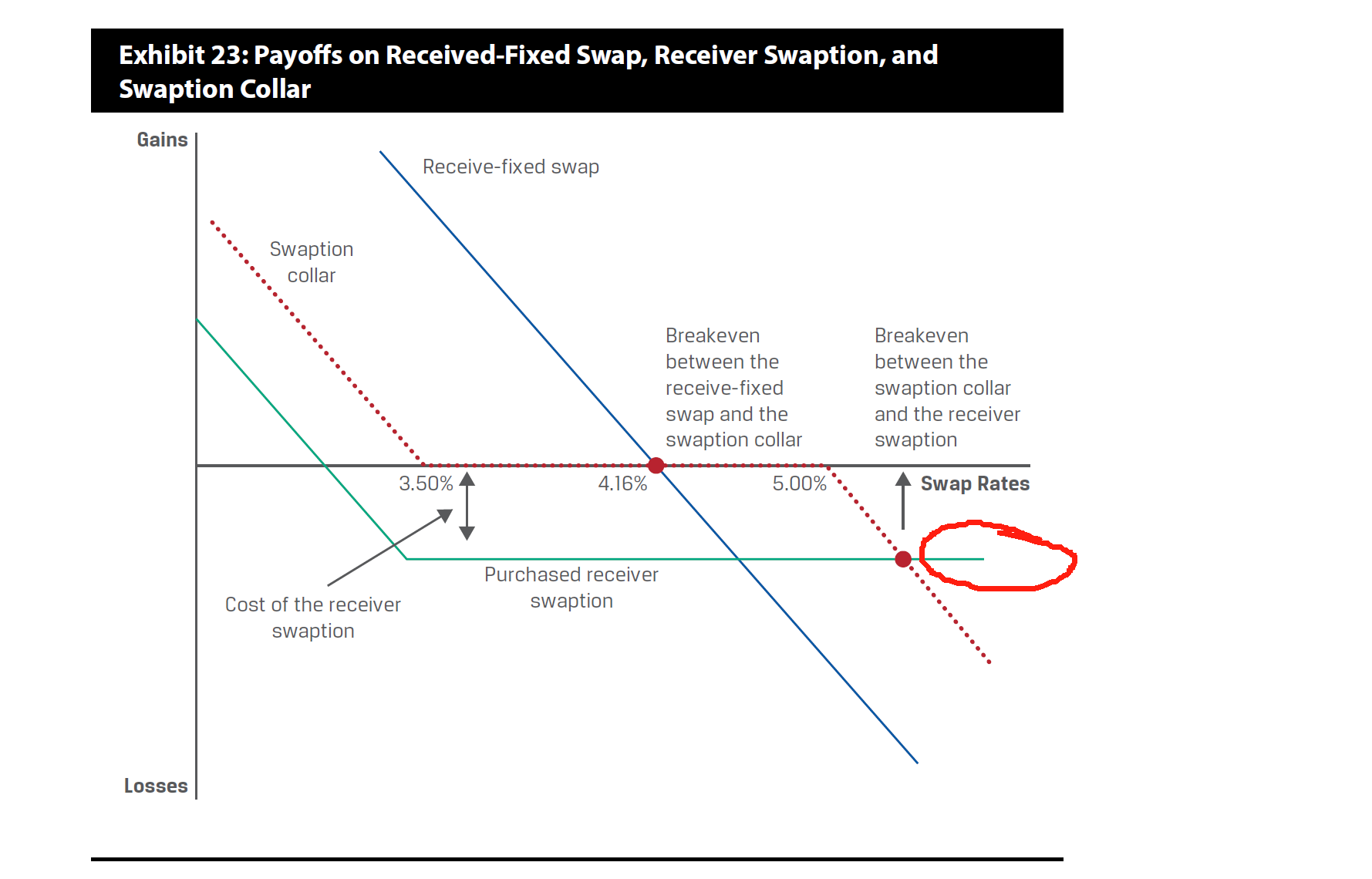

下面用原版书例题的图形展示一下各自的优势利率区间。关键数据和讲义的有差异。但分析方法一致。

如果预测未来的利率(swap rates)低于4.16%,这个区间使用swap最好。

因为swap的盈利处在最上方,如红框标注,swap的盈亏图最高、盈利最大。

如果预测利率(swap rate)大于4.16%,小于某个breakeven price时,使用swaption collar,因为他的盈利最大,如上图的红圈。因为swaption collar的盈亏图处在三者最上方,代表其盈利最大。

如果未来的利率预测大于某个breakeven price,则receiver swaption的盈利最佳,因为他的盈亏图处在最上方。

原则就是,预测未来利率在哪个区间,就选择这个区间盈利最佳的工具进行manage duration gap。没有一个固定的结论。这块碰到题目需要画出三个的图形,然后再判断利率区间。结合题目的数据分析哪个合约最佳。