这道题是不是答案不全?0.3181是怎么算出来的?

源_品职助教 · 2025年01月14日

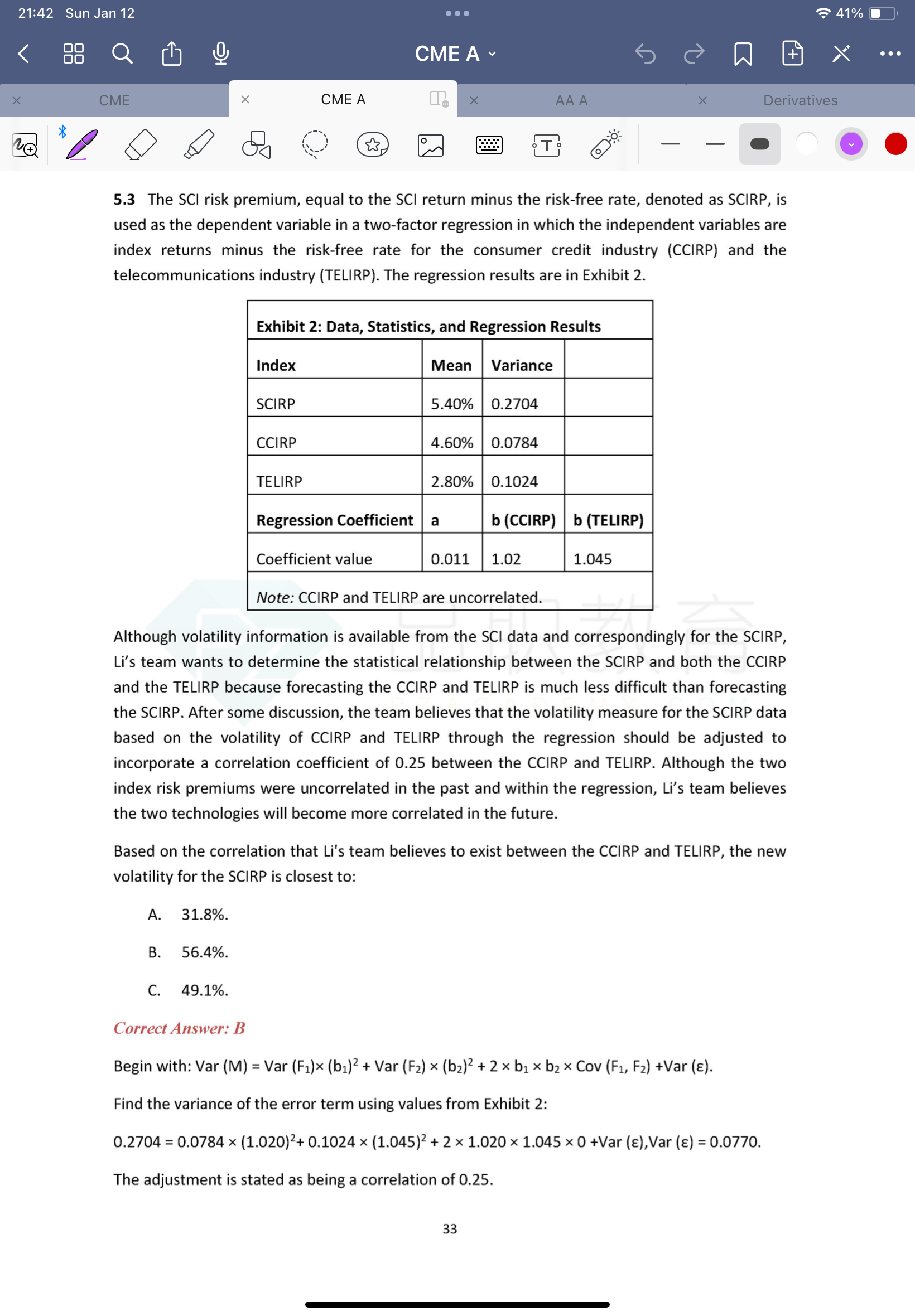

嗨,爱思考的PZer你好:

第一步是根据方差的公式,代入数字,倒推出残差项等于0.0070.

第二部是把数字打入到协方差的公式,计算出新的协方差的数值。

注意到因为题目中有说相关系数有变变成了0.25(Should be adjusted to incorporate a correlation coefficient of 0.25 ),所以这里要用0.25代入。

然后题目要求修正后的方差,就可以继续用第一步的公式代入求解。这里解析并没有列出公式,其实就是第一步的公式。

Var (M) = Var (F1)× (b1)2 + Var (F2) × (b2)2 + 2 × b1 × b2 × Cov (F1, F2) +Var (ε).

因为第一步算出了Var (ε),第二部算出了新的 Cov (F1, F2),所以现在就可以直接带入数字了,算的是0.3181。

最后题目要求标准差,再开个方就可以了。

lambda代表的是权重。是当天平滑收益,由当天真实收益和前一天平滑收益两部分组成。

这两部分要有权重,前者对应1-lambda,后者对应lambda。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!