这题为什么要减去那个b,不是直接乘bi呢

王暄_品职助教 · 2025年01月13日

直接乘以基准回报率会包含基准本身的波动,这无法准确反映投资组合经理的主动决策效果。通过减去基准权重,可以消除这部分影响,专注于评估主动分配决策带来的回报差异。

减去基准权重后,计算的是实际权重与基准权重之间的差异乘以实际回报率与基准回报率之间的差异,这能够衡量投资组合相对于基准的偏离程度,从而评估主动管理的效果。分配效应的目的是评估投资组合经理在资产配置上的主动决策对整体回报的贡献。通过减去基准权重并乘以回报差异,可以更准确地计算出这一贡献,避免过高或过低的估计。

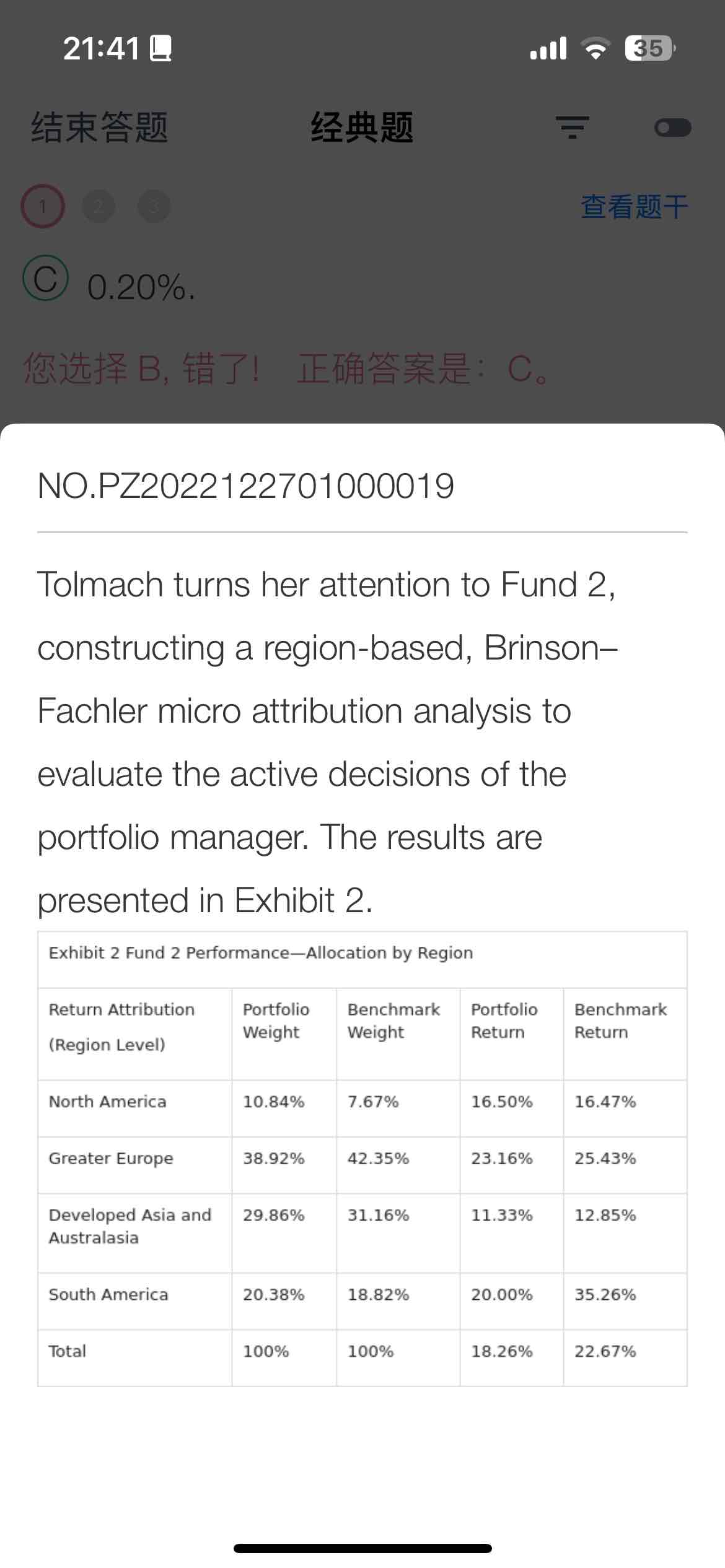

因此,在计算南美洲的分配效应时,需要按照公式(wi−wi)×(bi−b) ,即 (20.38%−18.82%)×(35.26%−22.67%),得出结果为0.20%,而不是直接乘以基准回报率。