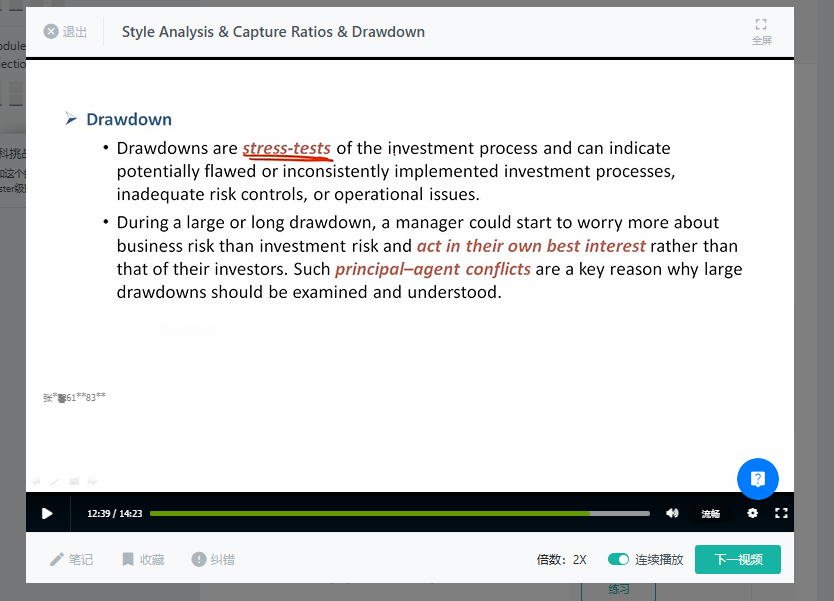

drawdown 不是就是一段时间内的cumulative peak-to-trough loss吗,定义里面并没有提到有任何施压(Stress Scenario)啊? 是怎么和压力测试 扯上关系的呢?

王暄_品职助教 · 2025年01月10日

Drawdown确实通常被定义为一段时间内从峰值到谷值的累计损失,但它之所以与压力测试有关联,是因为:

极端情况下的表现:Drawdown反映了投资组合在经历市场波动或不利条件时的实际损失情况。这就像是一种“自然发生的”压力测试,揭示了投资组合在极端市场环境下的表现。

风险暴露的指示器:大的或持续的drawdown可能意味着投资组合存在过高的风险暴露,或者风险管理措施不够有效。这就像压力测试一样,暴露了投资组合的脆弱性。

对管理者决策的影响:在严重的drawdown期间,管理者可能会面临巨大的业务风险,这可能导致他们做出更有利于自己而非投资者的决策。这种压力环境类似于压力测试中的假设情景,考验着管理者的决策能力和忠诚度。

因此,虽然drawdown的定义本身没有直接提到压力测试,但它实际上是一种“实时”的压力测试,反映了投资组合在不利条件下的真实表现和风险承受能力。