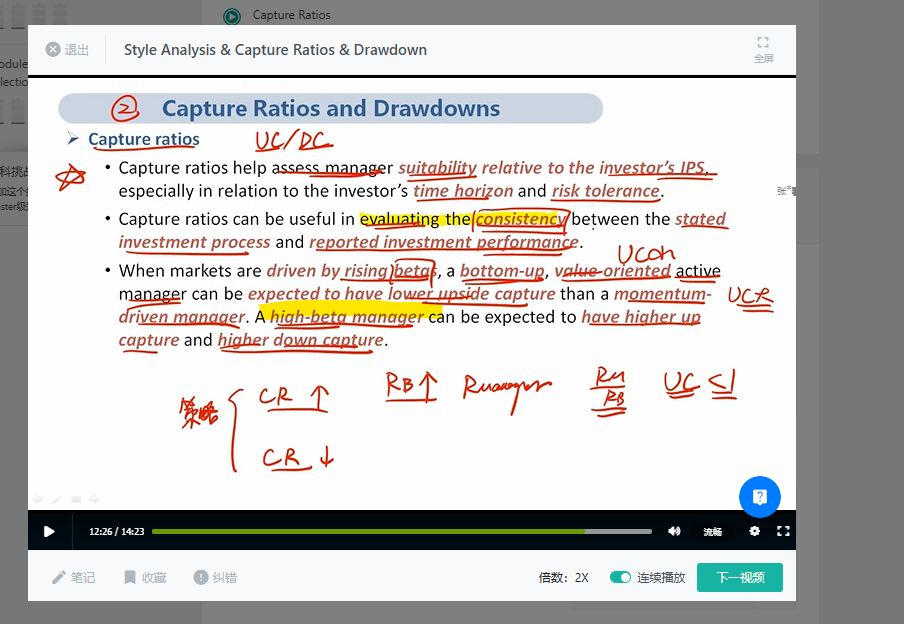

这个high beta manager 到底是上文说的 value-oriented manager 还是 momentum-driven manager 呢?

我的猜测是high beta manager 是 momentum driven manager, 但是说不上来为啥?

王暄_品职助教 · 2025年01月10日

你的猜测是正确的,high-beta manager 通常更倾向于是 momentum-driven manager。原因如下:

因此,high-beta manager 在这里更可能是指 momentum-driven manager,因为其投资策略与市场波动高度相关,导致在市场上涨时捕获更多收益(高上捕率),在市场下跌时损失也更大(高下捕率)。