反复看了李老师这个推断的过程,我仍然有点迷惑:

1, f 是表示implied forward rate, interest rate 是表示市场利率的变化 对吗?

2, 当short futures 时, 市场利率下跌, short futures 赚钱,赚的钱以市场利率再投资应该是会变小呀, 这个时候furtures 和forward 应该是负相关的才合理呀。 请问这个理解哪个环节出错了呢? 06:07 (2X)

李坏_品职助教 · 2025年01月07日

嗨,努力学习的PZer你好:

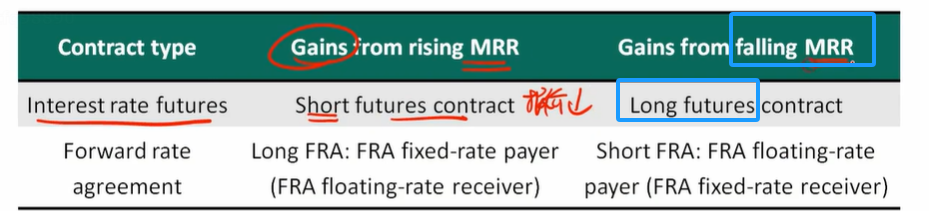

1.f表示利率期货(futures)的报价,这个报价f是和市场利率反向变化(这个没啥逻辑,就是曾经的金融市场都是这么定的,习惯了),利率下跌,f报价上升,long futures赚钱。

2.你说的“市场利率下跌, short futures 赚钱”不对的。对于利率期货(futures)来说,市场利率下跌,报价f是上升的,应该是long futures赚钱才对:

不管是futures还是FRA,报价上升,long赚钱;报价下跌,short赚钱。futures的报价f与市场利率负相关,而FRA的报价与利率正相关。

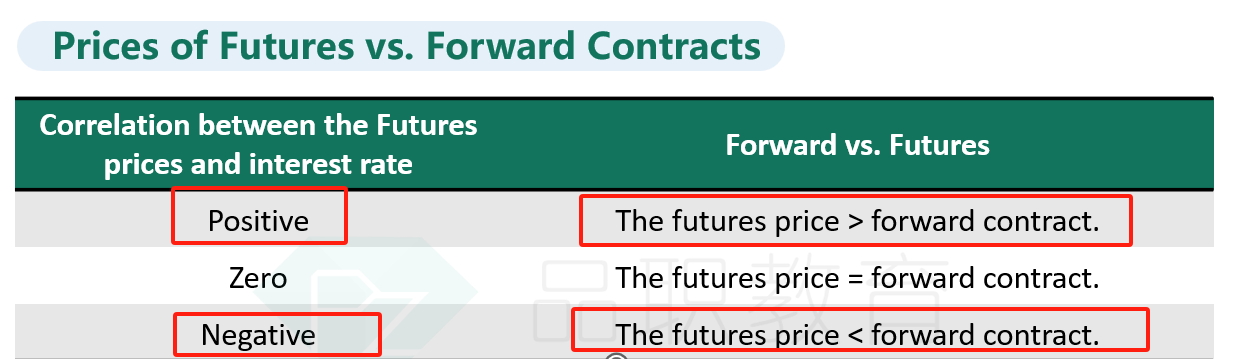

你可能和另外一个知识点搞混了,那个说的是对于非利率衍生品来说,比如商品期货与商品远期合约,如果资产价格与利率正相关,那么long futures赚钱的时候对应利率上升,此时持有futures可以以更高的利率再投资,所以futures >forward;如果资产价格与利率负相关,那么long futures赚钱的时候对应利率下跌,此时反而是forward更好,所以forward >futures:

----------------------------------------------加油吧,让我们一起遇见更好的自己!