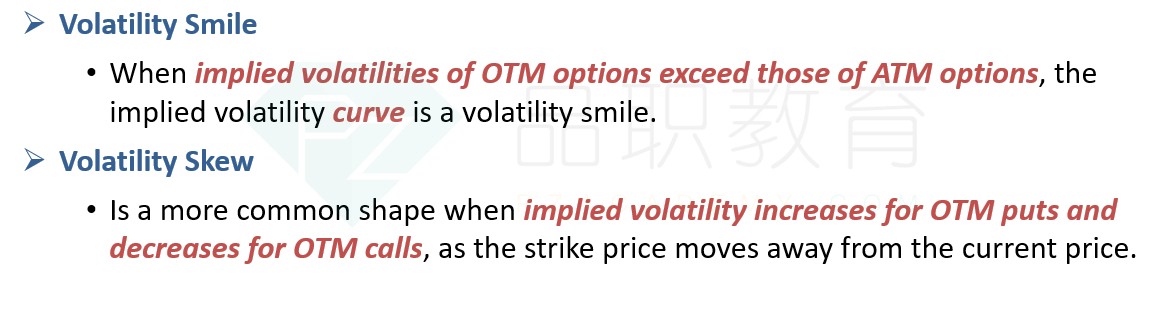

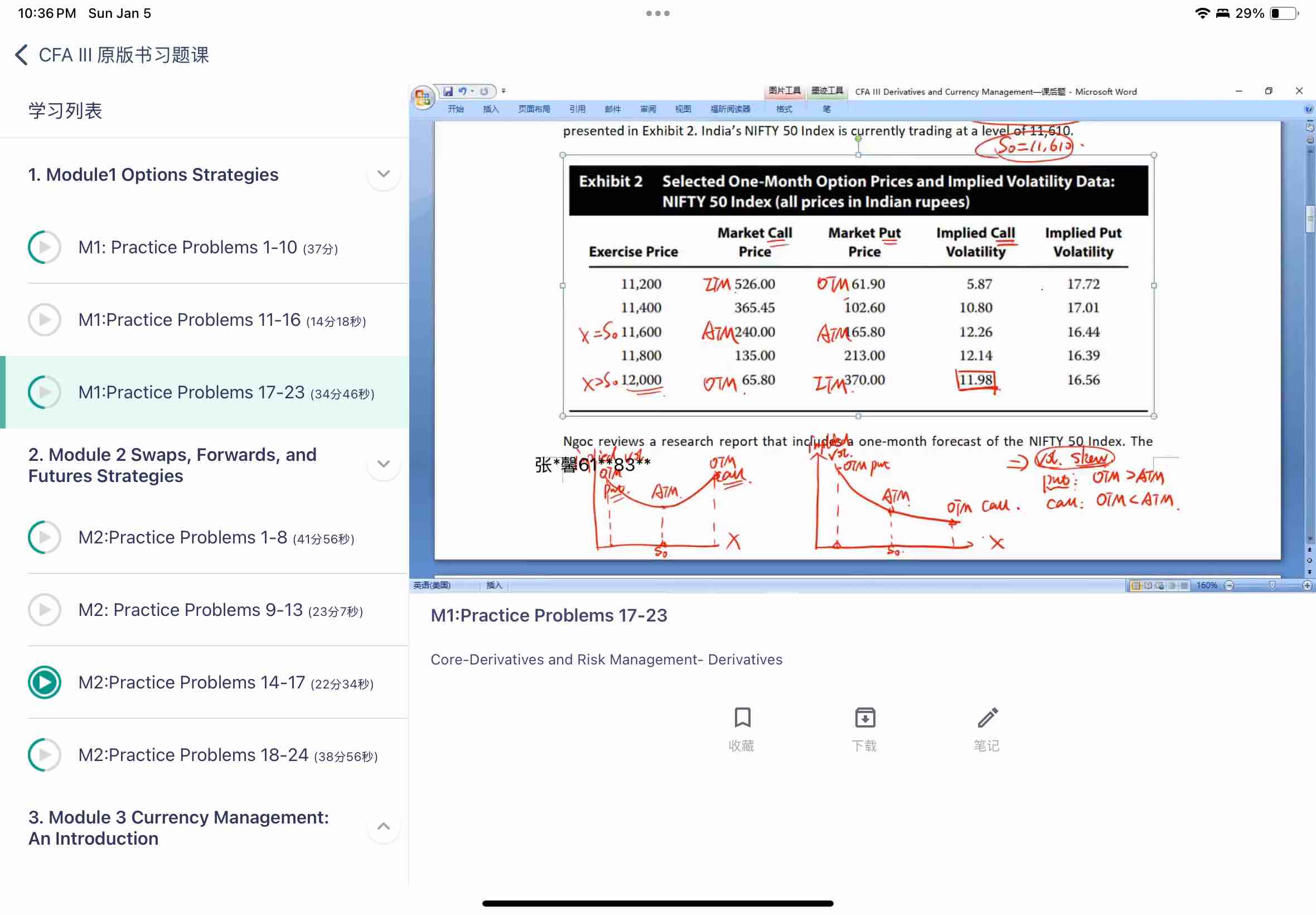

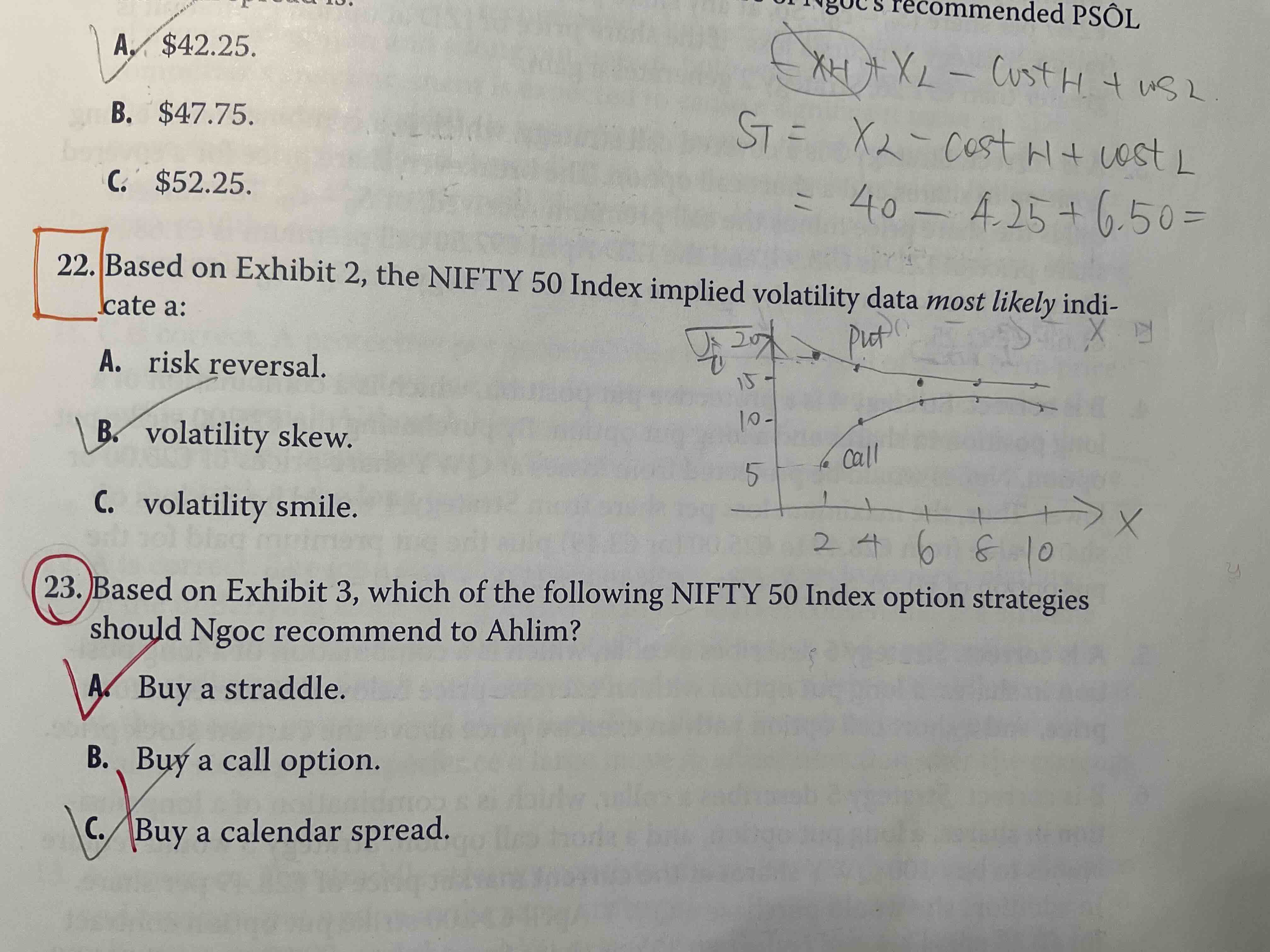

这道题如果我把书上的implied volatility全画出来 分别得到两条线,一天是call的 一条是put的

put的线和讲义上面volatility skew的图走势相同,

看下面那条call的线,otm call implied vol < atm call implied vol 没问题,可是为什么itm call 的implied volatility < atm call的implied volatility 呢?

我理解的volatility skew体现在call上的话应该是otm call 的implied volatility < atm call的implied volatility < ITM call 的implied vol 呀?