NO.PZ2022123001000032

问题如下:

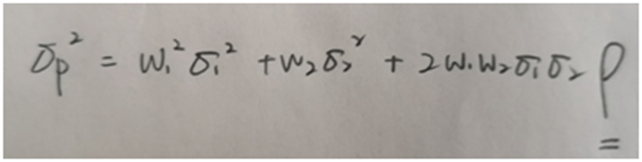

The following information applies to a portfolio composed of stock A and stock B:

Which weighted portfolio has a bigger variance:

选项:

A.Equal weighted portfolio

B.Value weighted portfolio

C.The same

解释:

Equal weighted portfolio:

Value weighted portfolio:

这道题没有懂,老师能详细讲一下吗