开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

西红柿面 · 2024年12月30日

03:31 (2X)

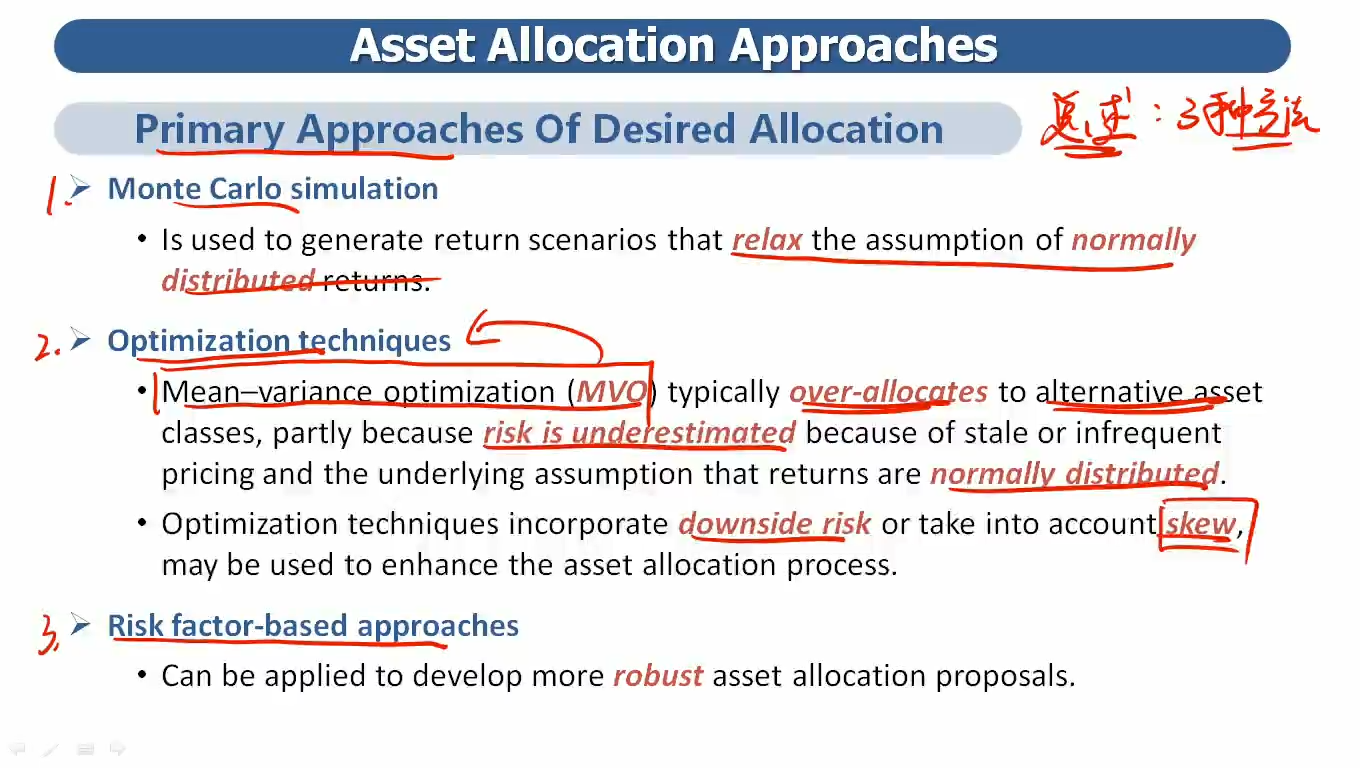

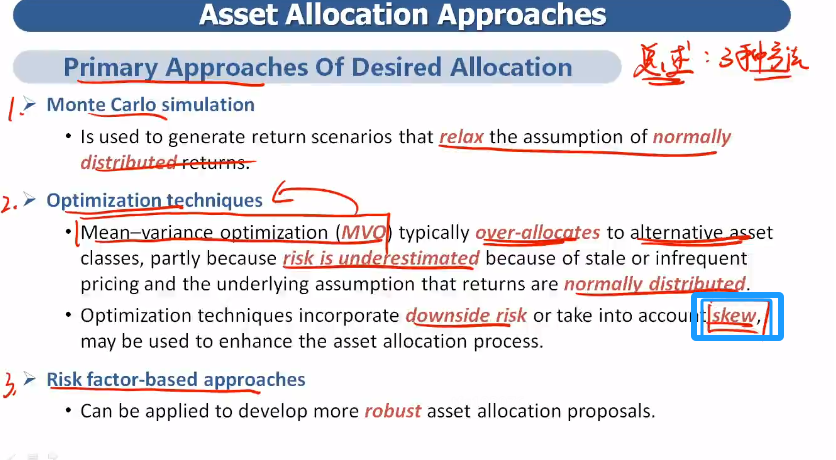

在这个一个视频的这几个方法的简介中,Portfolio Optimization说到了可以Take into account skew。Portfolio Optimization的解决方式有两种,分别为引入Minimum和Maximum Constraints以及使用Mean-CVaR Optimization的方式。请问这两种方式中哪一种方式具体体现出“Take into account skew”?

伯恩_品职助教 · 2024年12月30日

嗨,努力学习的PZer你好:

都可以的,比如CVAR,这个本事就是专门看极端情况的,这个就带入尾部风险。

而with constraints也是一定程度上考虑的,这个等于是已经带入了另类是有重大尾部风险的,所以对另类投资是要进行投资限制,具体到是Minimum和Maximum主要是Maximum。比如限制最多不能投资另类超过20%。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!