开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Roooo · 2024年12月30日

JY_品职助教 · 2024年12月30日

嗨,爱思考的PZer你好:

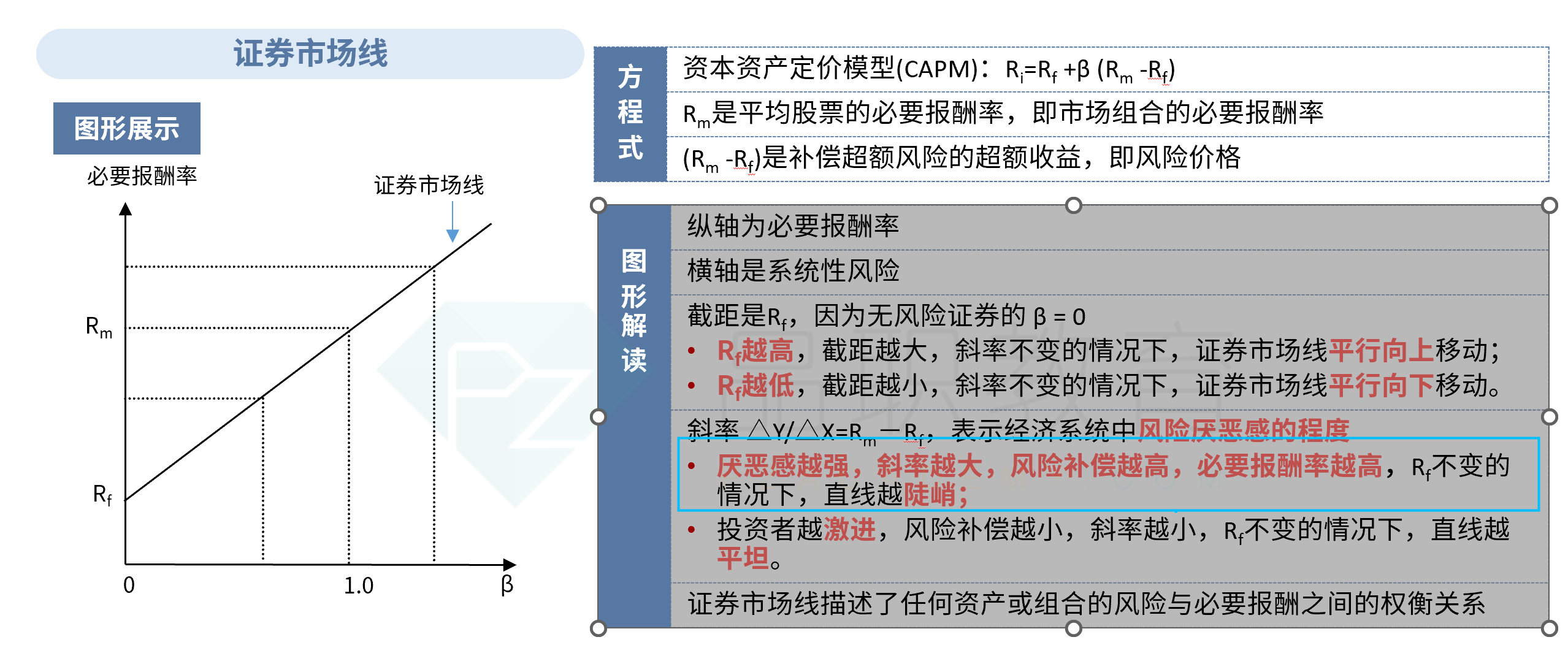

证券市场线不会因为投资者风险厌恶程度的变化而平移。

风险厌恶感的加强会提高证券市场线的斜率。

证券市场线的表达式为:Ri = Rf + β×(Rm - Rf),其中 Ri 表示证券的必要报酬率,Rf 表示无风险利率,β 表示证券的贝塔系数,Rm 表示市场平均报酬率。

当风险厌恶感加强,市场风险溢价(Rm - Rf)增大,从而导致斜率增大。

----------------------------------------------努力的时光都是限量版,加油!

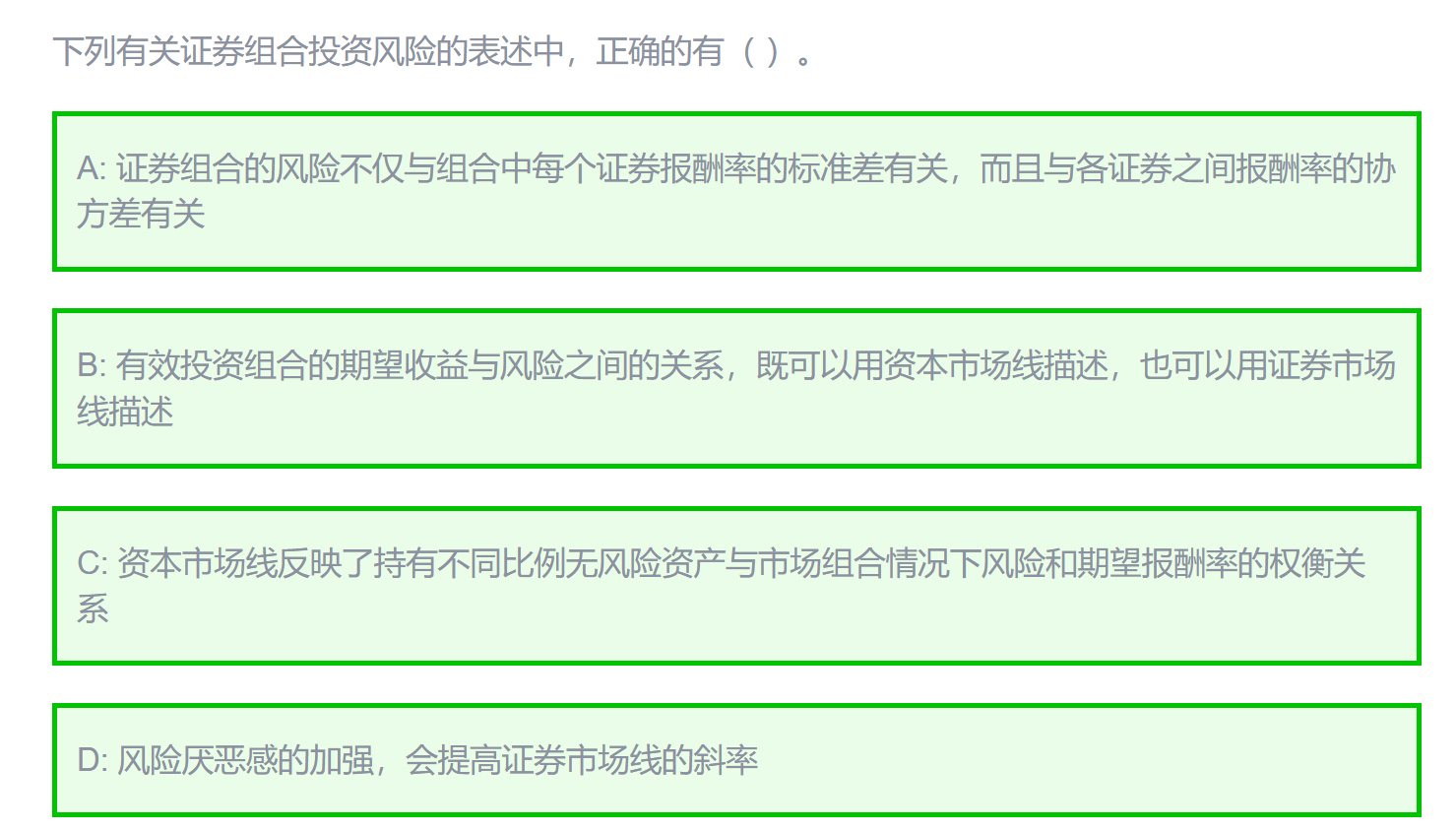

NO.PZ2024011915000018问题如下下列有关证券组合投资风险的表述中,正确的有( )。A.证券组合的风险不仅与组合中每个证券报酬率的标准差有关,而且与各证券之间报酬率的协方差有关B.有效投资组合的期望收益与风险之间的关系,既可以用资本市场线描述,也可以用证券市场线描述C.资本市场线反映了持有不同比例无风险资产与市场组合情况下风险和期望报酬率的权衡关系风险厌恶感的加强,会提高证券市场线的斜率考点投资组合的风险与报酬根据投资组合报酬率的标准差计算公式可知,A的说法正确;证券市场线适用于无效资产组合或有效资产组合,而资本市场线适用于有效的资产组合,市场均衡也就是资本市场有效的情况下,期望报酬率=必要报酬率,因此有效资产组合两种模型都适用,B正确;根据资本市场线的含义及图形可知,C的说法正确;证券市场线的斜率表示投资者风险厌恶感的程度,投资者对风险的厌恶感程度越强,对风险资产所要求的风险补偿越大,证券市场线的斜率越大,说法正确。证券市场,现他所代表的不是单一投资的风险吗?怎么会是投资组合的风险呢?