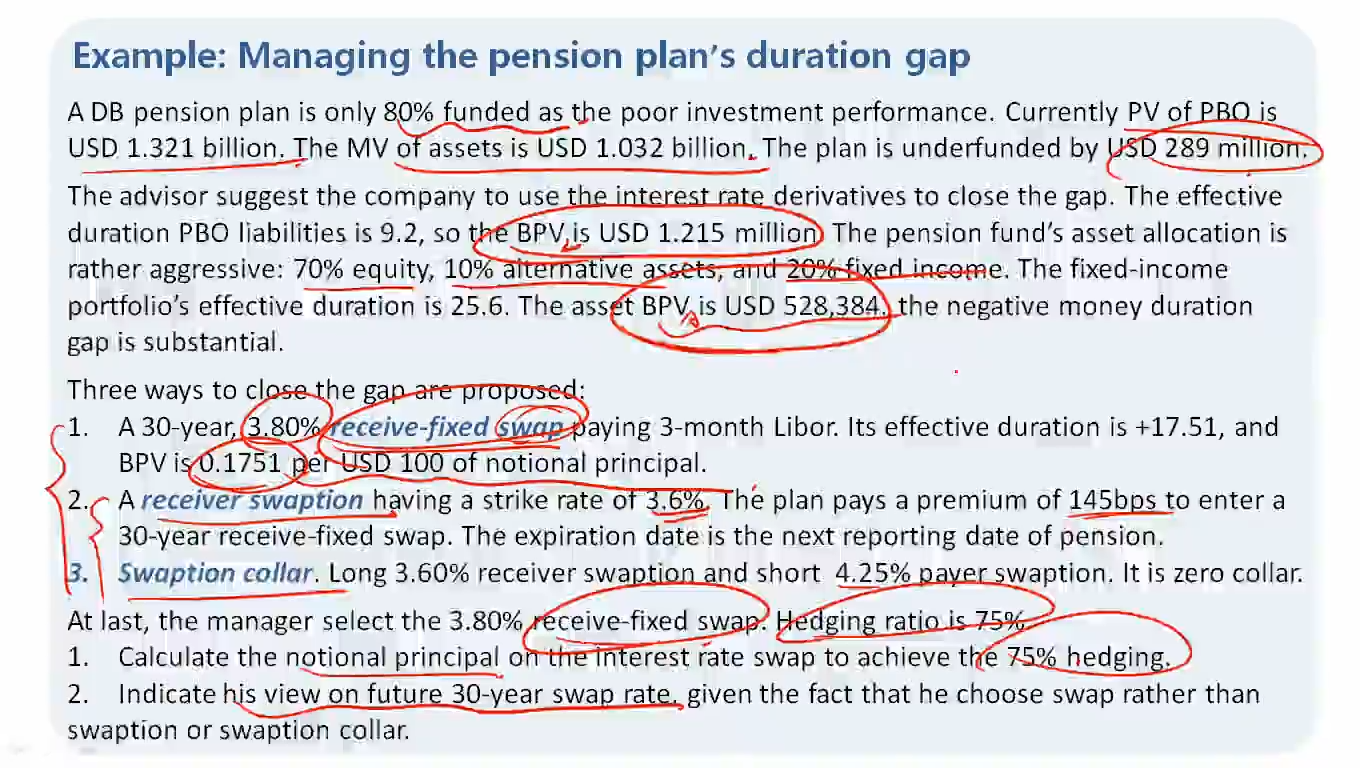

08:34 (2X)

问题1:不应该是4.25% 加上 payer swaption 的premium吗? 但视频中说是 4.25%加145bps( received-fixed swap),感觉有点问题。

问题2:这道题并没有明显的信息点指出当前的swap rate 是 3.8%啊

发亮_品职助教 · 2024年12月30日

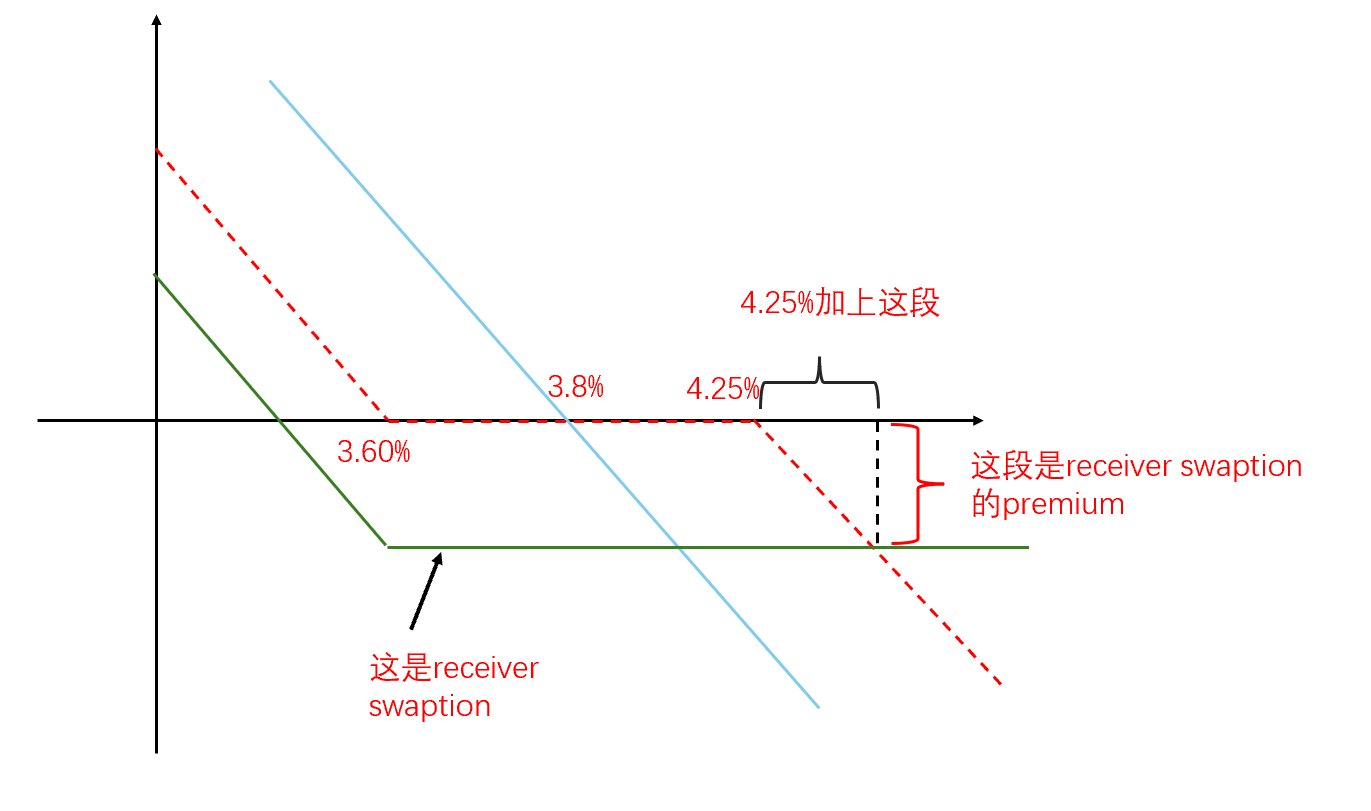

问题1:是在问我下图画圈的地方,对应的breakeven利率吗?

如果是的话,视频里面说的没问题。就是4.25%加上145bps的(receiver swaption的premium)

另外也可以理解成145bps是Payer swaption的premium。因为本题payer swaption的premium就等于receiver swaption的premium,两个swaption是long-short策略构成一个collar,所以两个premium肯定一样大。

所以这个交点的breakeven利率应该是:4.25%+145bps

注意,这个盈亏平衡点,应该是我下图画的这样。是4.25%加上黑色括号括起来的部分。而这部分又等于红色括号括起来的部分。因为这是一个等腰直接三角形,两个临边相等。

而红色括号括起来的是receiver swaption的premium。因为下图的绿线是receiver swaption,与X轴的距离是receiver swaption的premium。

所以视频里面说的没有问题,应该是:4.25%加上receiver swaption premium(145bps)

问题2:这道题并没有明显的信息点指出当前的swap rate 是 3.8%啊

没有说明。最多只能知道当前的利率是低于3.8%,但不知道利率具体是多少。

这道题说3个衍生品里面,选择了3.8%的swap。

说明在当前的利率背景下,这个swap一定是盈利最大的。否则不会选择他。

从上面图形可以看到,只要利率小于3.8%时,swap的盈利大于swaption, swaption collar。于是可以断定,当前的利率一定小于3.8%。