NO.PZ2019122802000026

问题如下:

What of the following is the drawback of risk-based approach to asset classification?

选项:

A.It overestimates the portfolio diversification.

It is sensitive to historical look-back period.

It has united risk factor identification.

解释:

B is correct.

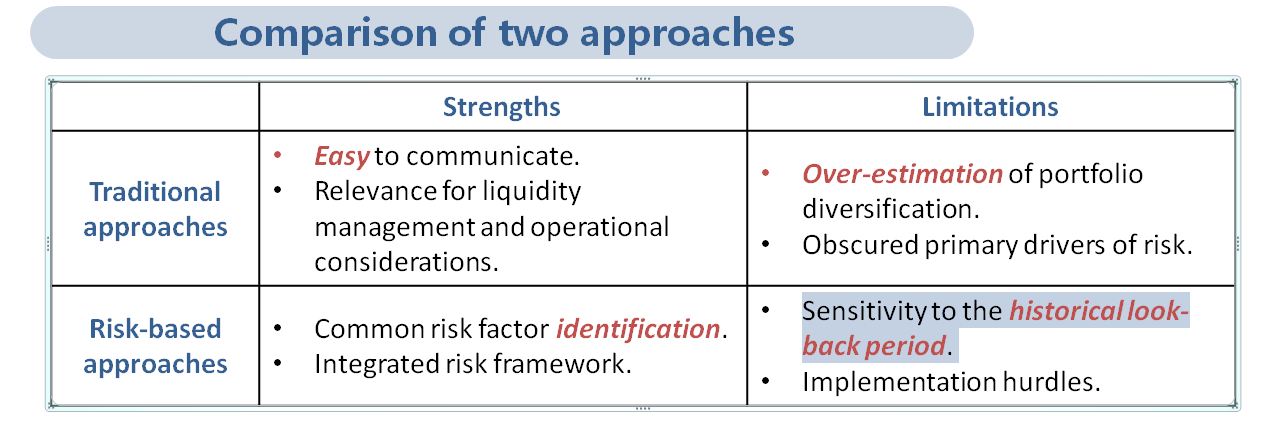

The major drawback of risk factor based approach is that it depends on the histocial data and the sepecific data period.

risk-factor approach主要基于回归分析,所以就对使用的历史数据很敏感,不同时期(look-back period.)的数据最后回归出来的系数不一样,会影响到结果。考点截图如下:

A risk-based approach通常可以很好地解释公开交易资产的整体风险,R² 值为 0.8-1.0。他们在考虑另类资产的整体风险方面做得不太好,R² 值为 0.3-0.7。这种无法解释的风险水平是由于使用评估进行估值(对历史数据敏感)、对经理选择的更依赖以及其他特殊风险