11:11 (1.5X)

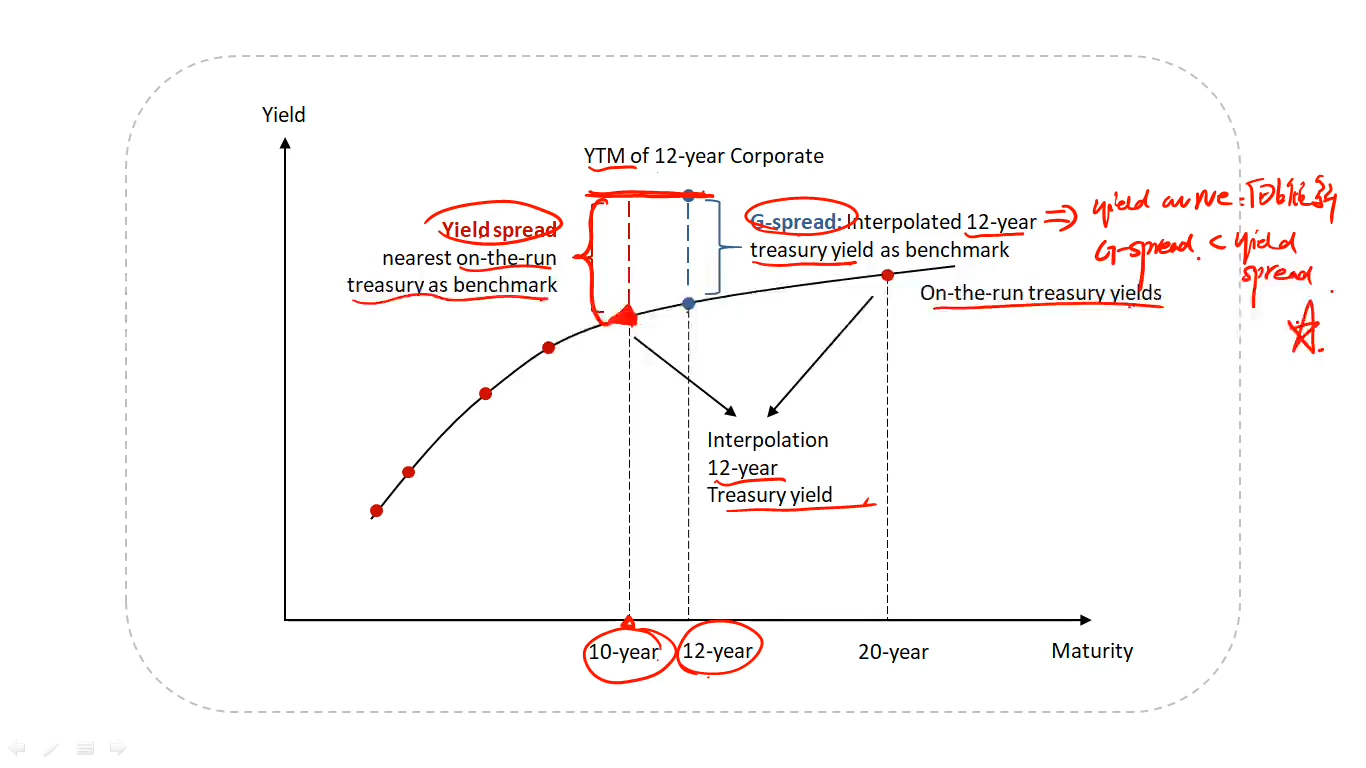

老师说的这个结论:在upward slope的时候,G-SPRED < Yield spread。此结论应该只适用于这个例子,不是一个统一的结论啊。

比如,一个18年的corporate bond,那么算yield spread的时候就是用的20年的国债,算g-spread的时候用的就是一个比20年国债小的利率,那么这时候g-spread就是大于yield spread了。所以g-spread和yield spread谁大谁小,要分情况讨论吧

发亮_品职助教 · 2024年12月30日

就是yield spread算的时候,是使用临近期限的benchmark YTM,临近期限可能是更长期限的YTM,也有可能是更短期限的YTM。要看题目给的数据。

比如,18年期的corporate bond,能用的Benchmark bond就是14年期和20年期,那么使用20年期算yield spread。

如果是算g-spread,就用对应期限的benchmark bond,即18年期的benchmark YTM算。

如果利率曲线向上倾向,则18-year benchmark YTM < 20-year benchmark YTM

结果就是算出来的yield spread会比较小。

如果题目给的临近期限再变一下,如是16年期和20年期。这时候yield spread是用16-year benchmark YTM算。利率曲线Upward-sloping时,16-year Benchmark YTM < 18-year Benchmark YTM

则,yield spread > G-spread