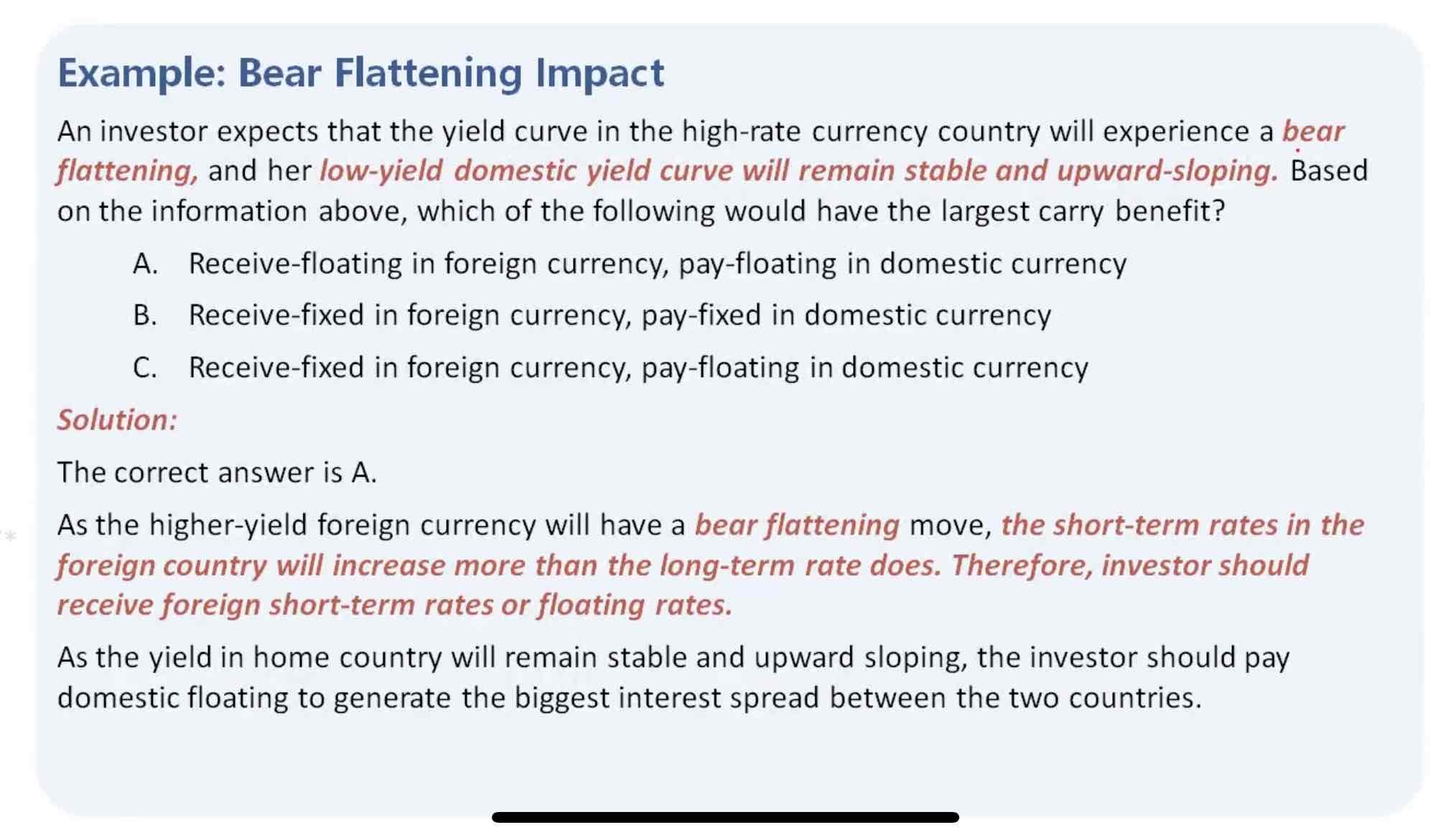

请问本国收益率曲线保持稳定,本国可以pay fixed吗?反正预期不会有变化,为什么一定是pay floating?

发亮_品职助教 · 2024年12月30日

不行,这道题必须要:pay本国floating

原因是题目让找largest carry benefit,即,要找到息差最大的carry trade。

如何让carry trade息差最大,那就是借入的低利率要最低,投资的高利率要最高。这样才能让息差达到最大。

已知本国的利率是upward-sloping,所以本国短期利率小于长期利率。已经确定了要在本国借利率,那应该借短期利率,这样支付的利率较少,可以扩大carry trade盈利。

swap里的fixed rate是长期利率,floating rate是短期利率。所以最终应该pay floating rate。

原因是短期利率的含义是指:这个利率只能覆盖较短的时间,过了这段时间后,利率会变。floating-rate一般就是半年or一个季度变动一次,覆盖的时间就很短,所以他本身就是短期利率。

所以,借本国短期利率,就是借本国floating rate,即pay domestic floating rate

而swap里面的fixed rate就是长期利率。如5年期的swap,对应的5-year swap rate差不多就是5年期利率;10年期的swap,对应的10-year swap rate差不多就是10年期利率。

原因是这些个合约就是按市场利率定价出来的,5年期swap定价5-year swap rate时,会受到5-year市场利率的极大影响,所以导致5-year swap rate比较接近于5-year市场利率。

同理,10-year swap rate比较接近于10-year市场利率。

所以swap里面的fixed rate就当成对应期限的长期利率分析。

如果是pay domestic fixed rate,已知fixed rate大于floating rate(长期利率大于短期利率),这样的话会导致付出的利息成本过高。carry trade的盈利降低。