03:21 (2X)

COnvexity最大的难道不是Laddered吗?因为Laddered才是现金流最分散的呀

发亮_品职助教 · 2024年12月30日

现金流的分散程度是指:现金流距离macaulay duration的远近程度。

有2个影响因素:第一个是现金流与macaulay duration之间的距离。

如,债券的Mac.Duration是10

情景1:现金流发生在第1年,这个现金流离Macaulay duration比较远,分散程度大

情景2:现金流发生在第9年,这个现金流离Macaulay duration比较近,分散程度小

还有一个因素,是现金流的权重。离的远的现金流如果权重很小,那说明只有少部分现金流离的远,整体看分散程度还是比较小的。

反之,离的远的现金流如果权重大,那么整体上分散程度很大。

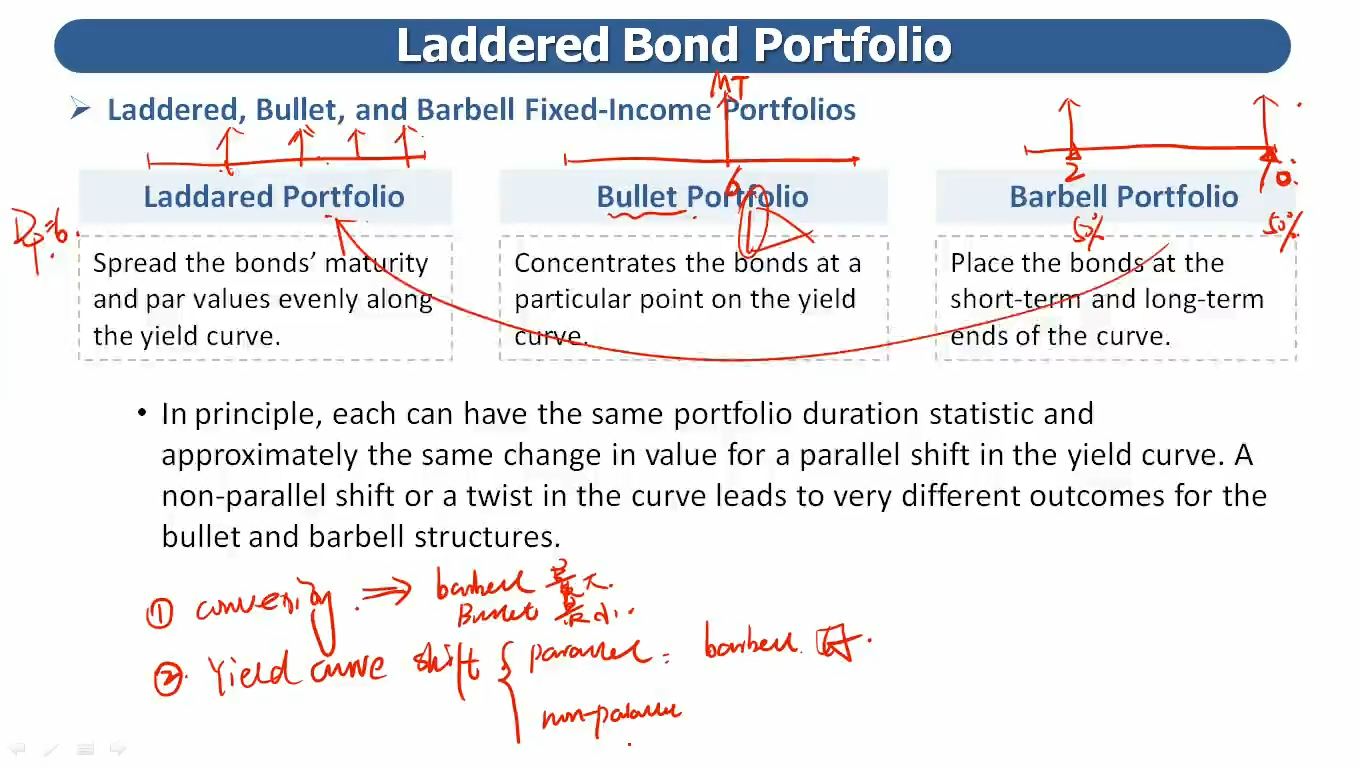

barbell, bullet, laddered三个组合放到一起比较,前提条件是他们的macaulay duration一样大,这里假设都是10年。

barbell portfolio的现金流主要集中在短期和长期,不妨假设是1年期,和16年期,总之是分散在macaulay duration的两端、距离较远,而且短期和长期的现金流权重极大。

bullet portfolio的现金流主要集中在中期,就是集中在macaulay duration附近,不妨假设集中在9.5年。

Laddered的特点是现金流比较均匀地分布,会集中在短期、中期,长期,如,1,2,3,4,5,6,7,8,9,10,11,12,13年,每年都有一点cash flow,且每一年的cash flow权重都相对比较小。现金流有些离macaulay duration=10比较远,有些比较近。而且各个期限的cash flow权重都很小。

这里面现金流最分散的是barbell,因为短期、长期的现金流,首先离macaulay duration=10的距离远。其次是这两笔远的现金流权重还很大。所以导致现金流很分散(算出来的指标是比较大,分散程度大)。

现金流最集中的是bullet,因为现金流就基本在macaulay duration=10附近。

现金流分散程度居中的是laddered,各个期限都有一点cash flow,而且非常远的短期和长期的权重比较小,整体分散程度不如barbell。

于是,分散程度(convexity)由大到小的排序是:

barbell > laddered > bullet

这个一定成立。