这道题不是问duration gap吗,我理解的是通过portfolio BPV的变化来判断duration gap大小,为什么还要比较asset和liability portfolio的market value呢?

发亮_品职助教 · 2024年12月30日

这道题要从资产和负债的market value来讨论。这道题不是问duration gap,这道题是问:duration-matching的效果咋样。

Discuss the effectiveness of Chaopraya's immunization,这句是说,讨论一下这个策略的效果(effectiveness)如何。

in terms of duraiton gap,这句是说,从duration gap的角度讨论一下(immunization策略的效果如何。)

注意,duration-matching如果是成功的,那么利率改变时,资产与负债的market value改变是一样大的。这样就能维持住资产时时刻刻cover负债。

所以,如果要检验duration-matching的效果,其实就是看一下,利率改变时,资产与负债的market value变动是否一致。所以这道题一定要从资产与负债的market value变动是否同步来分析。

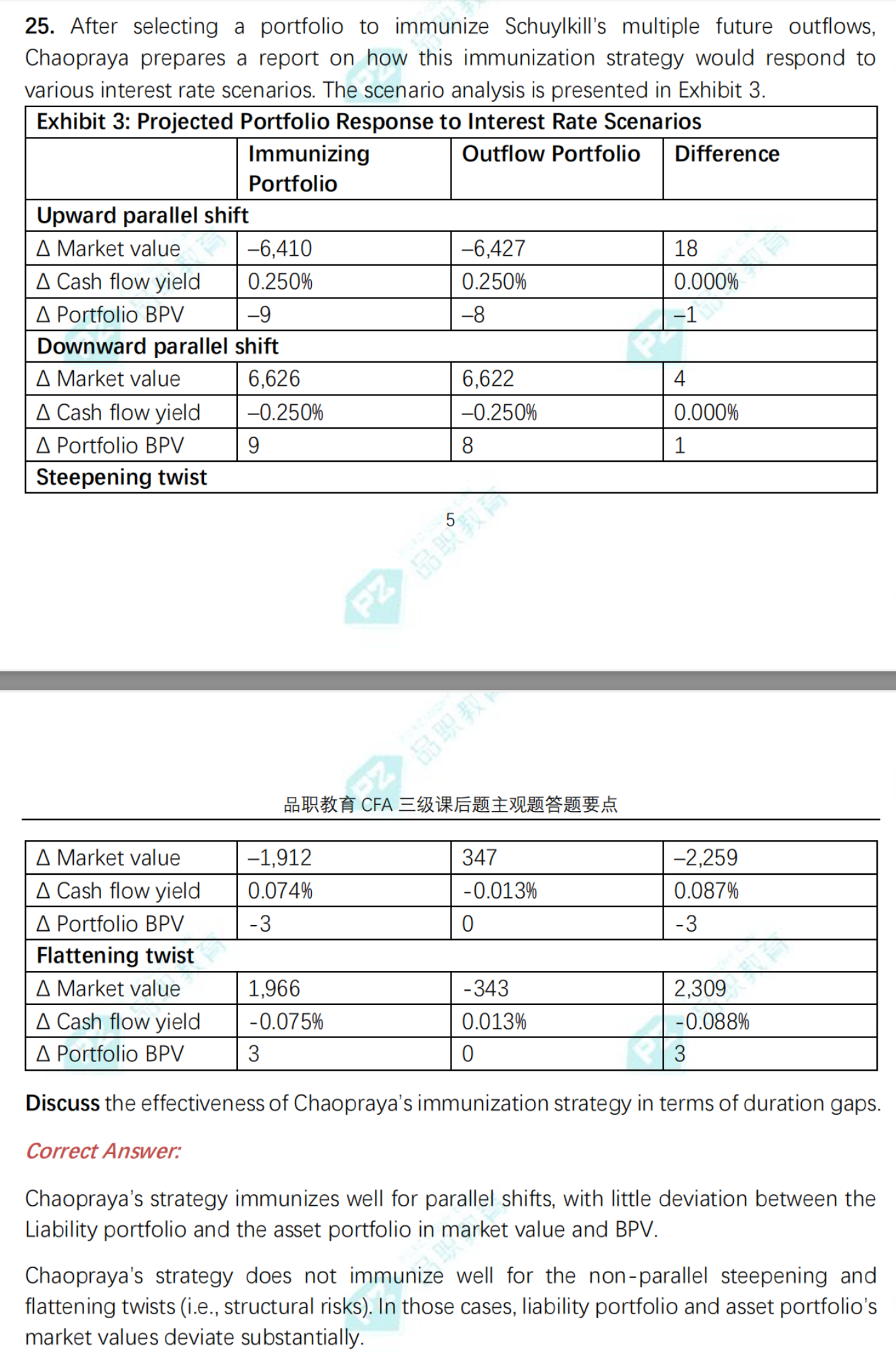

下图是说,利率平行上移,发现资产的market value下降了6410,负债的market value下降了6427,其实大体上看,资产与负债的market value下降了差不多的幅度。

表格最后一列还算了market value变动的差额是18。这些都表明,在平行上移时,资产与负债的market value变动了差不多的金额。整体上duration-matching的效果是优秀的。

同理,表格进一步讨论了利率曲线的downward parallel shift。利率曲线平行下移时,资产与负债的market value改变也是基本一致的,duration-matching效果好。

但同时,最后表格展示了利率曲线非平行移动的表现。steepening twist和flattening twist。发现这两个情况下,资产与负债的market value变动有较大差异,所以资产与负债的匹配效果不好,duration-matching效果不好。

需要注意的是,检验duration-matching匹配效果如何,只需看利率改变时,资产与负债的market value改变是否一致。但是,这道题还专门让从duration-gap的角度讨论效果。其实,利率改变后,duration gap可大可小,没办法检验duration-matching的效果,所以这道题有一点问题。但题目有要求,所以duration gap也要说一下。

最后的标准答案就是讲义里面的两段内容。