08:29 (1.5X)

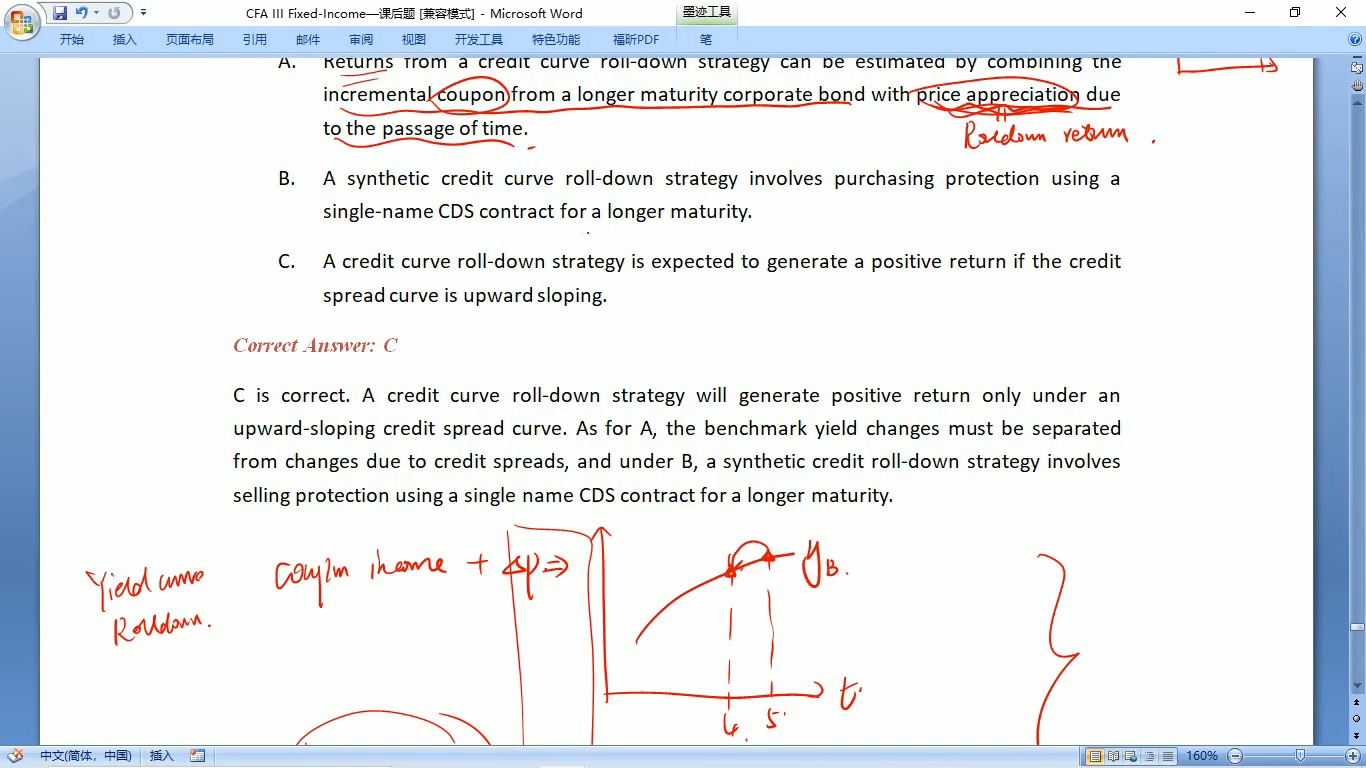

A选项,老师说price appreciate是两个curve分开的,我理解的是 credit yield curve上的rolldown strategy 是同时roll了两个curve,也就是 包含benchmark curve rolldown+credit curve上spread 的roll down,这样对吗?(也就是题目意思,A是错在了少说了一项credit curve roll,而不是说错了应该只说credit curve roll)

发亮_品职助教 · 2024年12月30日

思路是对的。

A选项的这句:with price appreciation due to the passage of time

这句是说,随着债券期限变短,带来的债券价差收益。

如果不做特殊说明,随着债券期限变短,带来的价差,其实对应的是整个债券的折现率YTM改变。因为债券期限变短,期初是长期债券的折现率YTM,期末是短期债券的折现率YTM,这个其实就是yield curve上的roll down。

而我们知道,债券的YTM可以进一步拆成2部分:

YTM = benchmark rate + credit spread。

所以YTM改变带来的roll down return,包含2部分:benchmark rate改变带来的roll down return以及credit spread改变带来的roll down return

可以理解成YTM改变带来的roll down return可以拆成以上2个部分。

A选项说,在credit curve上的roll down strategy,注意,因为是在credit spread曲线上做roll down,并不是在整条YTM曲线上做roll down,所以这个策略的收益只能包含credit spread改变带来的roll down,不包含benchmark rate改变带来的roll down。

选项A的问题在于,前半句说credit curve上的roll down strategy,而后半句with price appreciation due to the passage of time说的却是YTM改变带来的roll down。

前后不搭配。

A改成正确的是:

returns from credit curve roll down strategy can be estimated by combining the incremental coupon from a longer maturity corporate bond with price appreciation due the the roll down on the credit spread curve.