所以几个组合如果哪个组合和benchmark的KRD完全一致,是否可以直接判断这就是enhanced indexing?

不行。也有可能是pure index,enhanced index,甚至可能都是active.

因为题目给的所有信息数据都要综合看,单看一个KRD不行。各个指标是需要进行相互验证。

比如,随便给3个组合A,B,C。A portfolio的KRD和benchmark一致,同时观察A portfolio的其他指标,如modified duration, convexity, credit rating分布,spread duration,不同国家的exposure等,发现这些指标基本上和benchmark一致,这说明A是pure index

B portfolio的KRD和benchmark一致,其他各个指标也差不多。但发现,国家的exposure和modified duration上,这些指标有一定差距,但是差距不大,这就是enhanced indexing。

C portfolio的KRD和benchmark一致,其他各个指标也差不多。但是,credit rating,spread duration和benchmark差距巨大。这个c组合就是active。

以上例子是想说明,在判断的时候,所有指标是一起搭配着看的,没有哪个指标是决定性的。但一般而言,我们判断的时候是先从modified duration,key rate duration这些关键性指标入手看。其他的指标依次作为后续验证。

rating: 本题都是AA-,所以pure index一定和benchmark的rating是一致的是吗?

是的。pure index要和benchmark一致,只能出现指标的细微差异。像评级如果不一样,这属于较大的差异了。

turnover: pure index一定是最低的还是有可能和enhance index有区别?本题确实是pure index最低

这个不一定。pure index可能比enhanced index的turnover高。

enhanced index是一个区间的策略,可以偏向Pure index,也可以偏向active

如果是追求模拟指数,那么enhanced index更接近于pure index的方法。而且,enhanced index的方法只是抽样模拟,整体交易频率要低于pure。

如果enhanced index是追求在match index的基础上,再有一定的active return,这种有点偏active策略。会有比较多的主动交易,导致turnover更高,高于pure。

EM和DM也算吗?还是说一般不作为主要衡量指标?

算。表格里面的所有指标都是判断pure, enhanced, active的衡量指标。

只不过一般情况下,我们首要看的是modified duration, effective duration,这些关键的风险指标。其他指标作为后续的佐证。

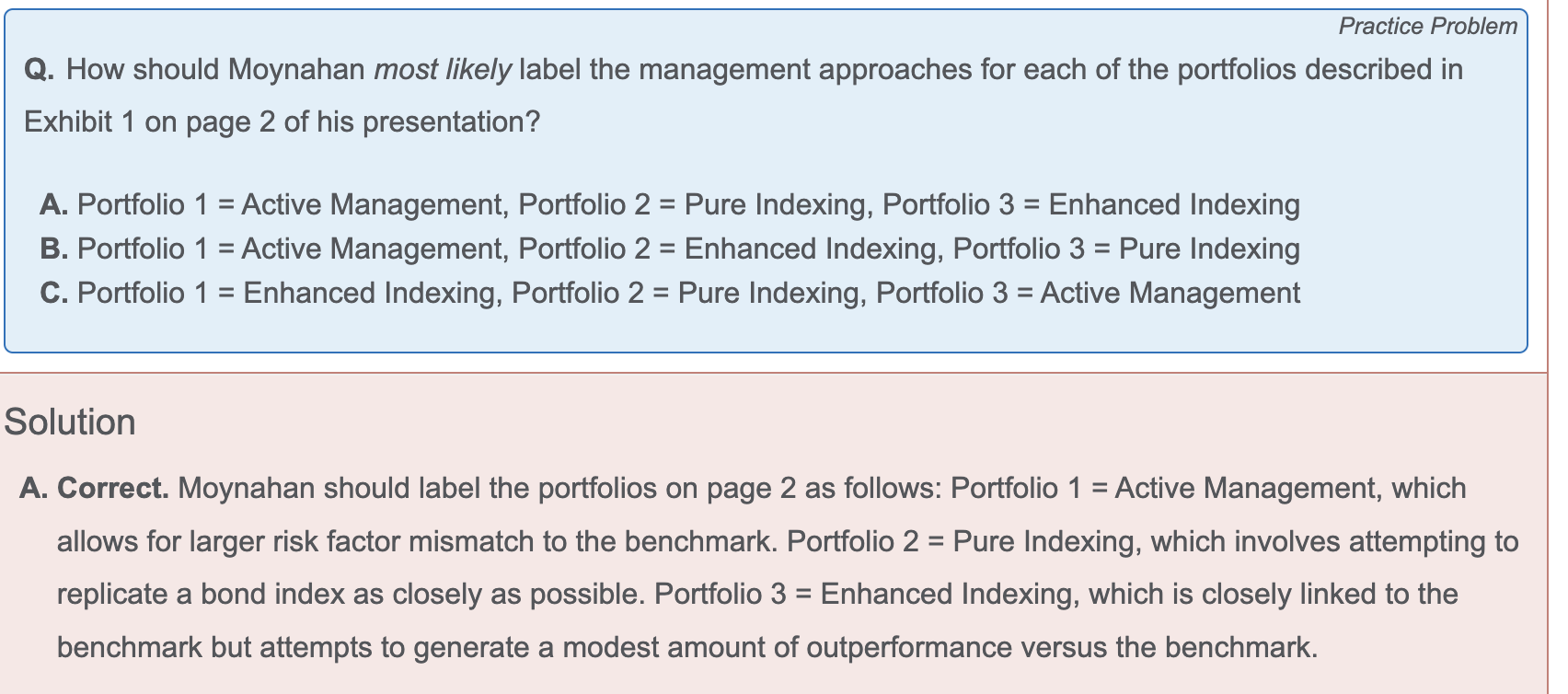

像这道题的判断,先看quality,发现:

portfolio 1权重比较偏离Benchmark,暂定portfolio 1是active

portfolio 2和3整体接近benchmark,而portfolio 2更接近。所以暂定Portfolio 2是pure, portfolio 3暂定是enhanced。

观察KRD和credit spread duration,发现,portfolio 1又是差异最大的,所以基本确定是active

portfolio 3的KRD更接近benchmark,但credit spread duration有一定差异

portfolio 2的KRD有一定差异,但credit spread duration更接近benchmark,

所以还没办法确定哪个是pure。

观察country exposure,portfolio 1差距最大,进一步确定是active

portfolio 2最接近,确定是pure

portfolio 3是有一定差距,确定是enhanced