所以就是从annualized往更小的求就是除以√xx,如果是从daily往上求(monthly或者annualized)就是乘以√xx?

是的。

这块的原理是方差的叠加,如假设独立同分布,如果每一天的方差是σ^2,那一个月21个交易日的方差,就是21个σ^2的加总:

即,月度方差 = 21 × σ^2

一年251个交易日(或者是252个交易日),则由每日的方差转换成年度的方差,就是251个σ^2的加总:

年度方差 = 251 × σ^2

注意,题目讨论的yield volatility是标准差,标准差等于方差开根号,所以如果知道每日的标准差(yield volatility),就有:

月度标准差(monthly yield volatility)= 根号21×σ

年度标准差(yearly yield volatility)=根号251 × σ

根号出现的原因就是:方差是按照期限直接叠加的,而yield volatility是标准差,要对方差求根号。所以才出现了每日的标准差转换成月度的,要乘以根号21;

月度的要转换成年度的,要乘以根号12

短期yield volatility转成长期的数据,要用乘法,乘以根号下时间

长期yield volatility转成短期的数据,要用除法。

如,已知daily yield volatilty = 1.5bps,一个月21交易日,则月度的数据是:

1.5bps×根号21

一年251个交易日,则年度数据是:1.5bps×根号251

如果月度的Yield volatility=2bps,则年度的数据是:

2bps×根号12

以上是短期转长期,用乘法。

如果年度的数据yield volatility=5bps,则每个月的数据是:

5bps/根号12

251个交易日,每日的数据是:5bps/根号251

如果月度数据yield volatility = 3bps,则,每日的数据是:3bps/根号21

这是长期转短期,用除法。

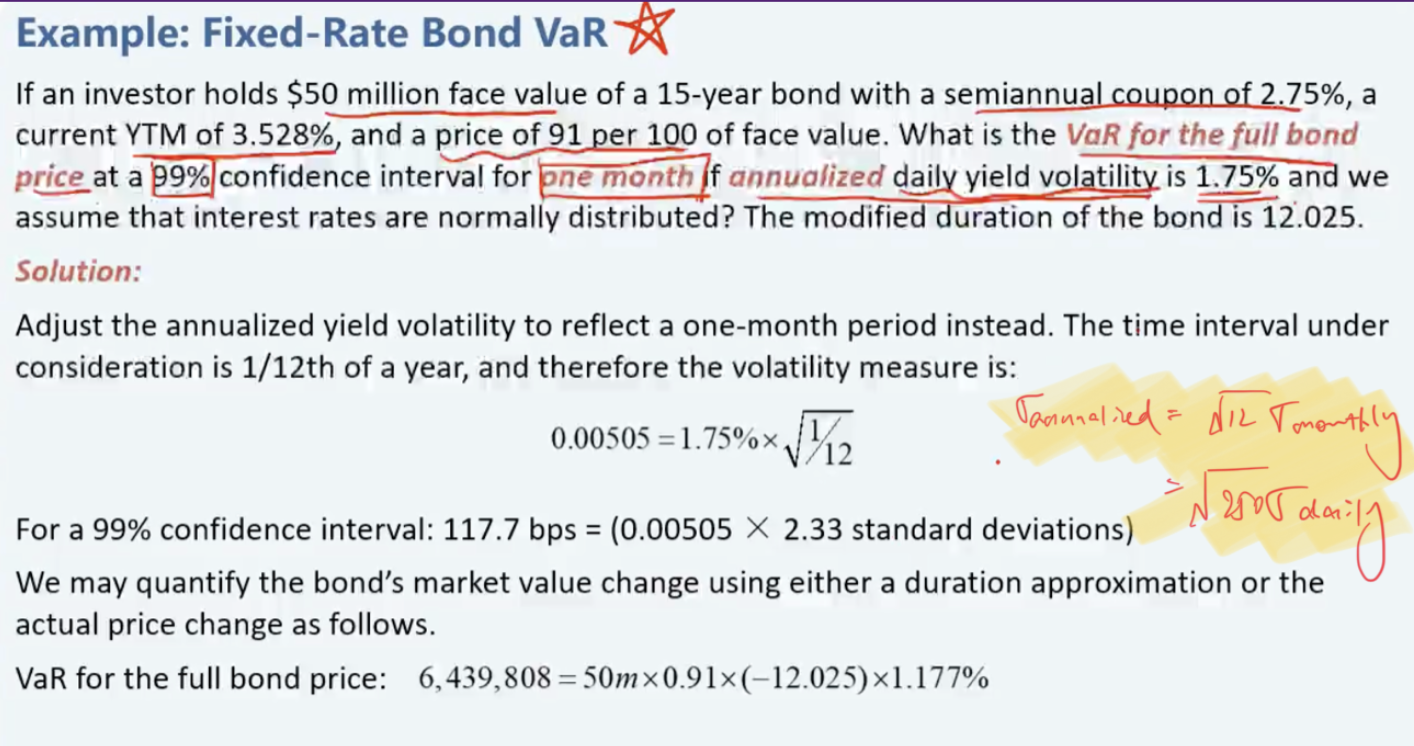

像原版书例题说的annualized daily yield volatility = 1.75%,这就是一个年化的数据。现在要求1个月的VaR,就要找到月度的yield volatility,是1.75%/根号12

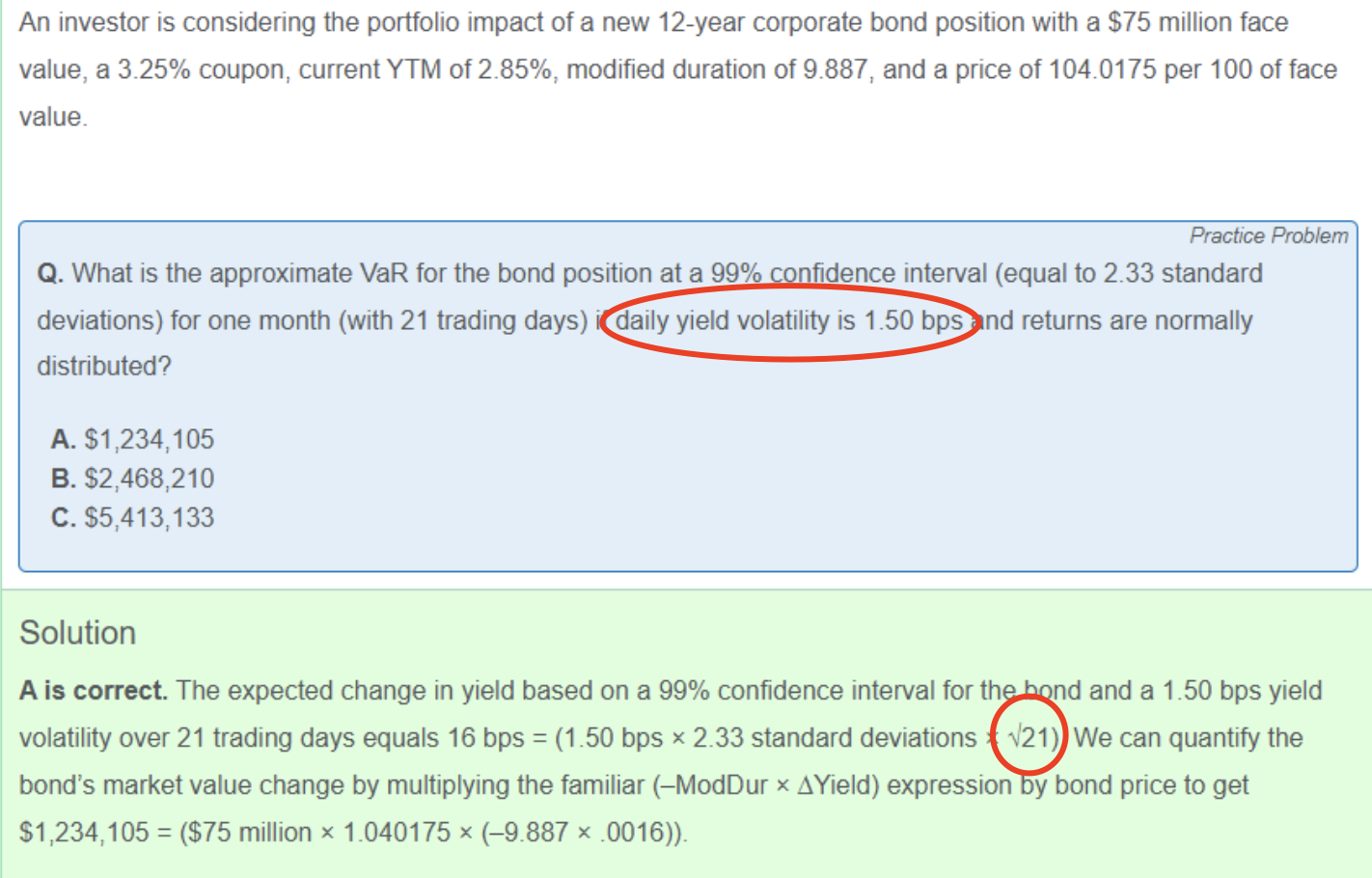

而课后题说daily yield volatility是1.5 bps,没有说annualized,这是一个每日数据。如果要求1个月的VaR,要找到月度的yield volatility,是:1.5bps×根号21

具体要看题目给的yield volatility是daily的,还是annualized的。然后要看VaR的期限是多长的。

需要把题目的yield volatility期限,转换成和VaR一样的期限。