请问老师:

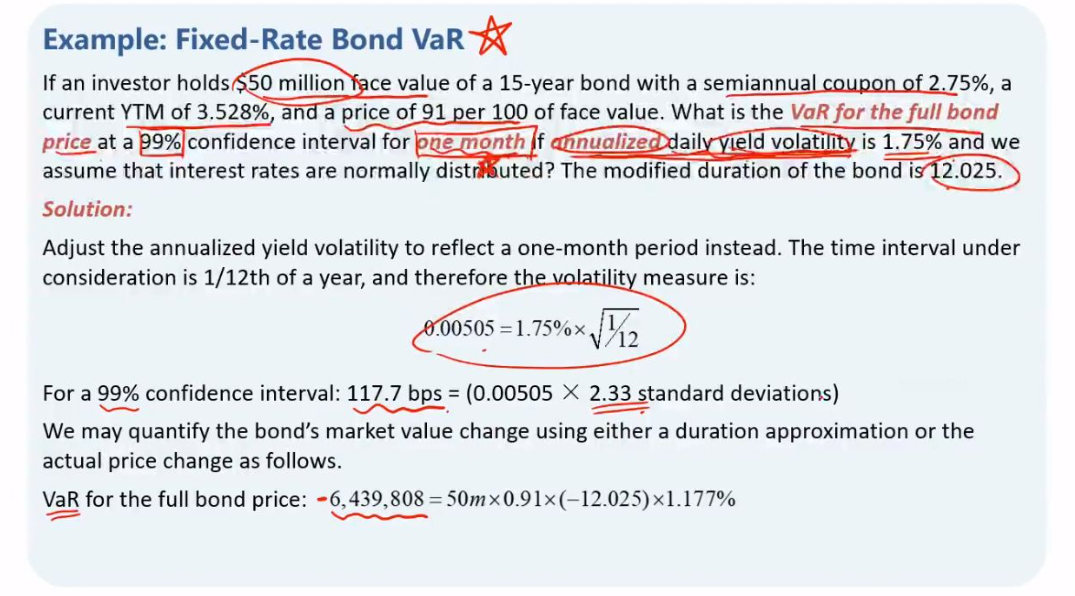

问题1.这个题目的问题是VAR for the full bond price of 99% confidence interal of face value for one month if annualized daily yield volatility is 1.75%.在具体实操过程中,我怎么知道应该是1.75% 乘以 根号下12 还是 应该除以根号下12??? 如果退的描述就是应该除以根号下12,那么请问乘以根号下12的描述 应该是怎么样的?

问题2.我记得之前的课件以及在有问必答中被回答过,如果daily yield volatility 是 百分比的形式,则要乘以一个YTM, 若是比如15BPS这样的形式,则不用乘以YTM。 这道题在结果过程,是百分比的形式如1.75%,然而缺没有乘以YTM.这让人非常困惑。可否帮忙解释?请问究竟什么时候需要乘以YTM,什么时候不需要?