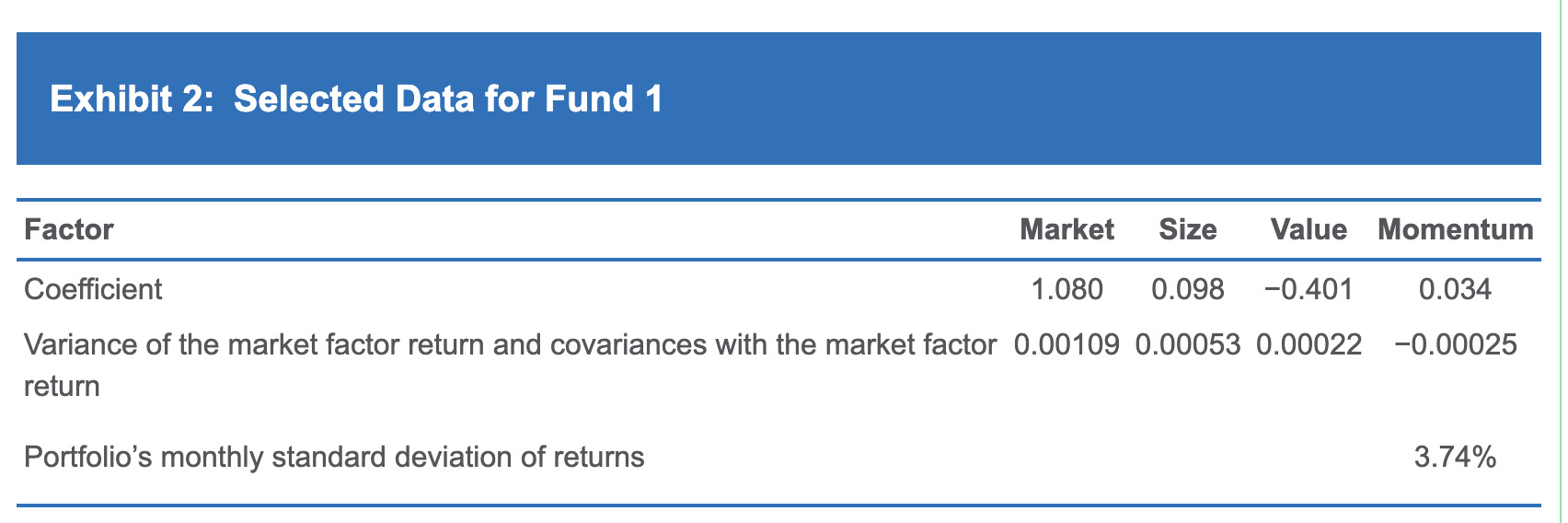

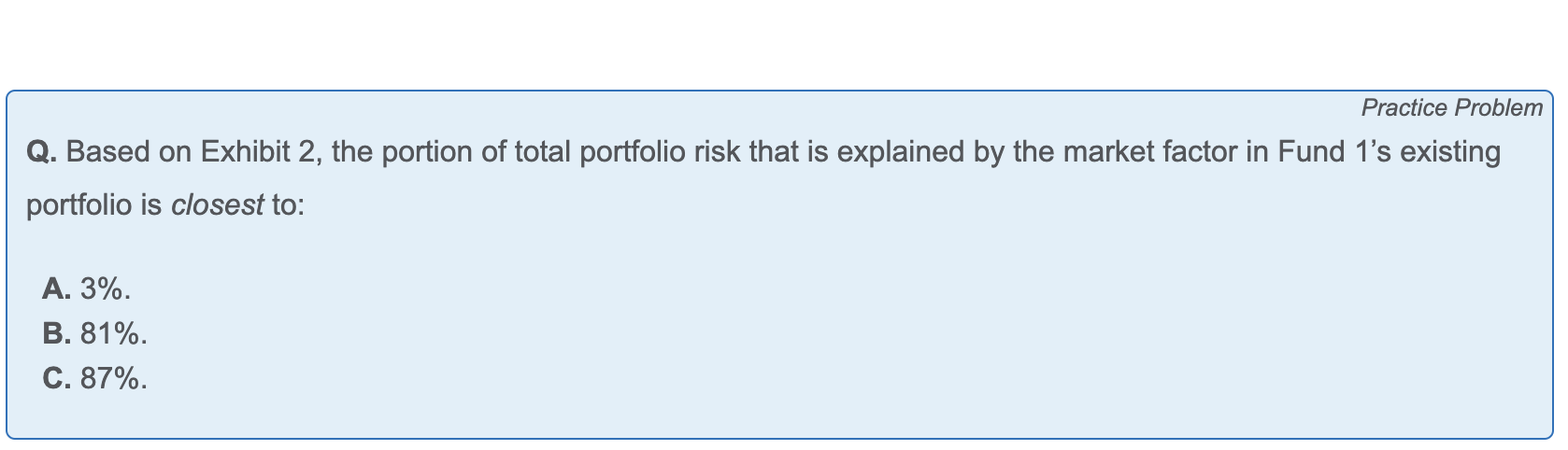

我想问一下这道题最后算出来market factor是0.122%,算portion of total portfolio是将题目给的3.74%平方算出来variance是0.1399%,然后用0.122%/0.1399%=87%算出来占比。

这样的题目如何知道是将portfolio SD开平方得到variance再去计算,而不是将0.122%开根号出来再去除以3.74%?

是因为这里说到risk就是用variance计量的是么

笛子_品职助教 · 2024年12月26日

嗨,爱思考的PZer你好:

这样的题目如何知道是将portfolio SD开平方得到variance再去计算,而不是将0.122%开根号出来再去除以3.74%?是因为这里说到risk就是用variance计量的是么

Hello,亲爱的同学~

contribution to total risk的题目,只有一种解法,就是:某个因子贡献的方差/portfolio 方差。

不存在某个因子标准差/portfolio 标准差,这种计算方法。

因为例题是用方差来计算的,因此这类题目都这么算。

----------------------------------------------

努力的时光都是限量版,加油!