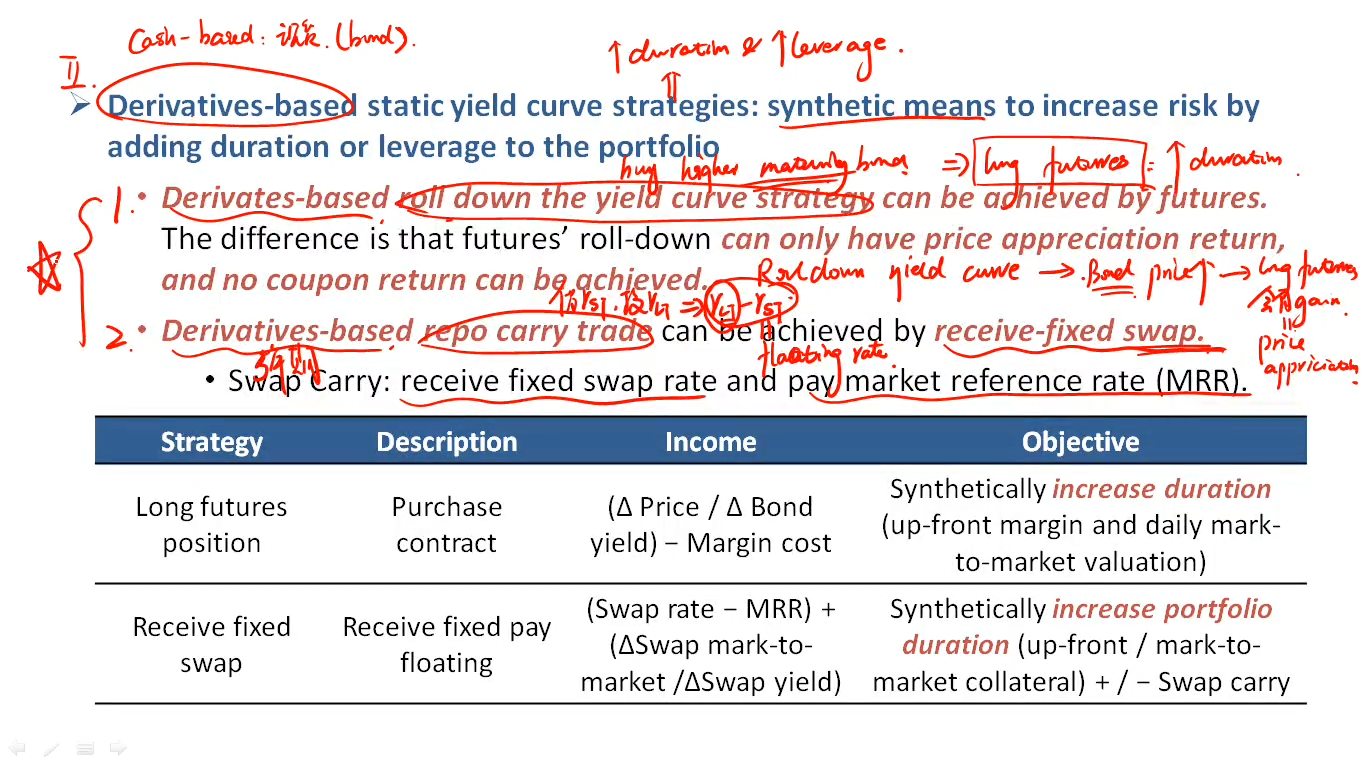

老师,我这里有个疑问,任何swap在签订之日的价值都等于0,也就意味着,receive fixed swap 如果是收5年的固定利率,付出的6m浮动利率必然会有加点(+margin),两者才会相等。那怎么实现carry trade呢?

04:04 (1.5X)

发亮_品职助教 · 2024年12月24日

利率互换期初的value=0,主要体现在fixed rate/Swap的定价上,并非是在浮动利率上加margin。这和asset swap有一点区别。

期初时刻的浮动利率端的value=1,即value等于面值par=1,而固定利率端,每一期收到swap rate,对这些固定现金流进行折现加总,加总后可以联立等式。为了简便,假设1年交换一次利率,swap是3年期的,有定价公式:

分母的S1, S2, S3分别是1年期,2年期,3年期的spot rate.

swap rate进行调节,使得等式成立。可以反解出swap rate

随后各期,投资者receive的fixed rate/swap rate就是固定的,然后支付随市场波动的floating-rate。作为receive fixed,pay floating的一方,每期收到固定利率,支付浮动利率,而且浮动利率会逐期波动,所以固定利率与浮动利率之间会存在息差。这个息差认为是carry trade。

在Interest rate swap签订之后,后续阶段随着浮动利率的波动,对于合约的双方可能就存在盈亏了,某一方可能有盈利,另外一方有亏损,value可能不等于0。所以才存在计算后续阶段swap的mark-to-market value的2级题目。

或者也可以这么理解。swap rate可以理解成长期利率。如3年期的swap, swap rate可以理解成3年期的利率。理由是,在计算3年期的swap rate时,如上面公式,会动用到一年期,二年期,三年期的spot rate,S1, S2, S3,而且S3的权重最大,因为S3对应的分子现金流最多。这就导致最后算出来的3年期swap rate比较接近与3年期的利率S3。

于是可以认为3年期swap rate就是3年期利率。

同理,10年期swap rate可以认为是10年期的利率。

如果是一个10-year swap,receive fixed rate pay floating rate,每半年交换一次。

对应的浮动利率是6个月利率。

那这相当于是:收到10年期fixed rate,支付6个月的短期利率floating rate。

相当于是:借短期6个月,投资长期10年,赚取息差。是一个典型的carry trade策略。