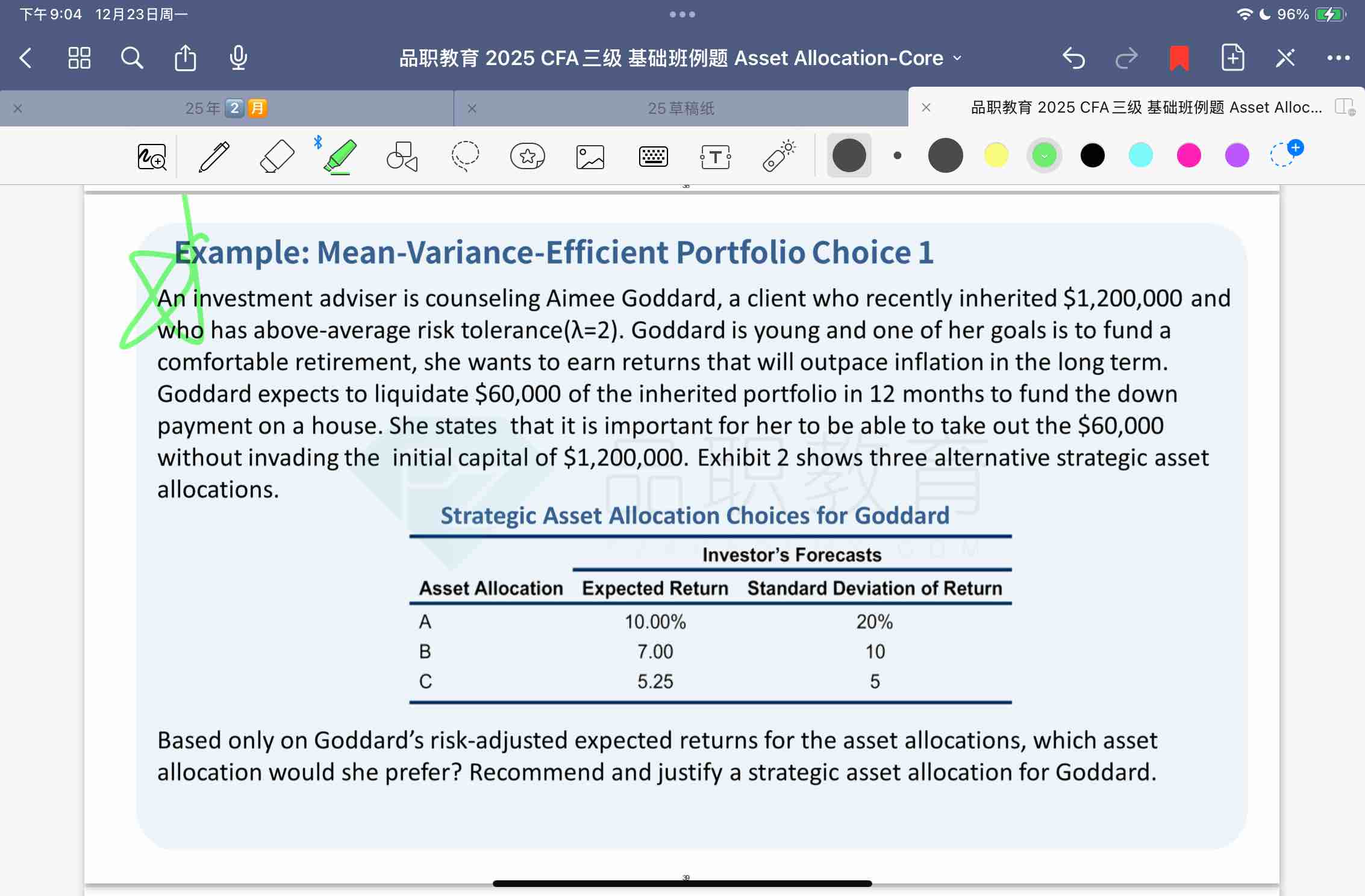

老师你好,我这道题目想问一下,直接算框内这一步,不写上面utility那些计算,可以算对吗?

Lucky_品职助教 · 2024年12月24日

嗨,爱思考的PZer你好:

同学你好:

我们在选择最优Asset allocation方案时的优先级时,计算utility永远是第一选择,如果utility的结果,不能选择出唯一的最优组合,那么下一步就是要采用risk-adjusted expected return的方式来进行判断。risk-adjusted expected return的核心思想是在考虑预期收益的同时,也将风险因素纳入考量,以更准确地反映投资的性价比。具体来说,风险调整后的预期收益,就是通过对预期收益进行风险调整来实现。常见的方法包括使用夏普比率(Sharpe Ratio)、特雷诺比率(Treynor Ratio)以及SFR等。

当然在AA这个科目中,概率最大的是计算Sharpe Ratio,其次是SFR,基本上不会出现Treynor Ratio。

对于这道题老说,因为计算出的utility, A和B的一样,所以就要进一步计算夏普比率来进行选择。

----------------------------------------------努力的时光都是限量版,加油!